Фундаментальный анализ

Было бы здорово знать список основных фундаментальных факторов, которым пользуются трейдеры для принятия решений. Беда в том, что такого списка нет, а если и нет, то действует он недолго, ведь все зависит от того, какой фактор оказывает на инвесторов наибольшее влияние именно в данном момент.

Такое печальное положение дел можно объяснить тем, что в настоящее время не существует единого мнения относительно того, что же именно влияет на валютные курсы. Ученые полностью оставили эту проблему, отдав все на откуп рынку, который, конечно же, рушит все воздушные замки, придуманные людьми, пытавшимися объяснить явление обменного курса логически. А среди всех рынков наиболее заметно расхождение теории и практики именно на Форекс. На рынке ценных бумаг и сырьевых товаров, во всяком случае, есть ясная картина относительного того, что движет спросом и предложением; на Форекс же нет и этого.

Неудачная теория №1: Паритет покупательной способности

Начнем с так называемого «закона одной цены», который также носит название паритета покупательной способности. Согласно этой гипотезе, курс одной валюты по отношению к другой зависит от соотношения торговли и потока инвестиций. Соответственно, если на первую валюту окажет влияние инфляция, товары страны этой валюты станут слишком дороги для покупателей во второй валюте, отчего экспорт снизится и возникнет торговый дефицит. В результате инвесторы и банкиры не будут вкладывать деньги в страну с дефицитом, и стране с первой валютой придется использовать резервы для оплаты импорта. Таким образом, при фиксированном валютном курсе стране придется искусственно девальвировать валюту, чтобы вернуть торговлю на прежний уровень.

При плавающем же курсе, который имеет место в большинстве развитых стран, инвесторы могут продолжать вкладывать деньги в страну с дефицитом, однако только при компенсации в виде высоких процентных ставок. А чересчур высокие ставки так или иначе приводят к инфляции. Рано или поздно товарная корзина в первой стране достигнет паритета по цене с такой же корзиной во второй.

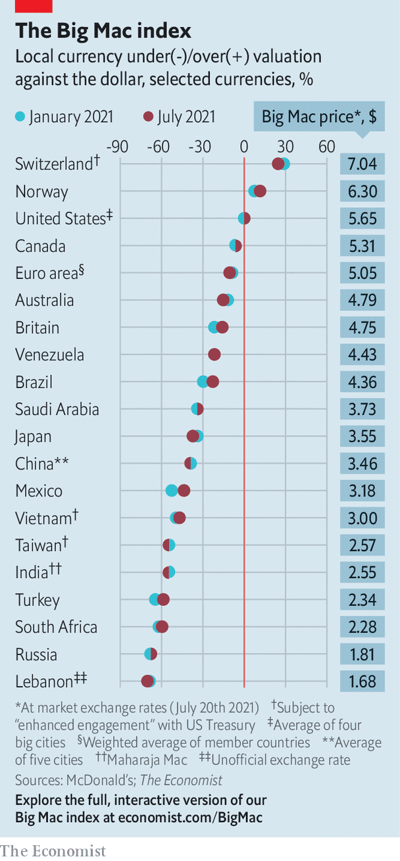

Именно такой сценарий и подразумевается под паритетом покупательной способности, и, на первый взгляд, здесь все логично. Каждый год журнал The Economist публикует сравнительные данные по цене на «Биг Мак», где приводятся курсы различны валют в долларах, которые должны были бы иметь место для равенства цены на бургер в 80 странах мира. Исследование также сравнивает в этой связи курсы валют с фунтом, евро, иеной и юанем.

Суть здесь вот в чем: если «Биг Мак» стоит в стране 1 больше, чем в других, валюта этой страны переоценена, если меньше — значит, валюта недооценена. Достаточно часто переоцененная валюта на следующий год снижается, а недооцененная - растет. Организации вроде Всемирного банка и прочие крупные банки также рассчитывают паритет покупательной способности. Отслеживает этот параметр и Еврокомиссия (в отношении схождения цены).

Главная проблема гипотезы паритета покупательной способности в том, что сам этот паритет придумали экономисты. Такой баланс в реальности просто недостижим. Начнем с того, что во многих странах цены в некоторых секторах и на некоторые товары держатся на низком уровне в силу объективных факторов. Так, например, производство зерновых культур в США всегда будет дешевле, чем в Японии в связи с более плодородной почвой и лучшим климатом. Развивающиеся рынки Азии, в том числе Китай, пользуются дешевой стоимостью рабочей силы, особенно в отношении производства одежды. Чтобы сгладить все эти «неровности», потребуется несколько десятков лет (если это вообще возможно). Есть также и положение дел, которое складывалось годами: например, настоящее шампанское делают только во Франции, а промышленные машины лучше всего получаются у немцев. И даже несмотря на то, что автомобильная промышленность зародилась в США и к 1960 году именно Штаты производили больше всего машин, сейчас в Германии автомобилей делается больше - притом, что население Германии вчетверо меньше! Корреляцию между автомобильной промышленностью США и Германии и соответствующими валютными курсами найти будет очень трудно. Согласно теории паритета покупательной способности, роста экспорта в Германии не должно было быть, но ведь он все же случился.

Далее: у нас даже нет четких единиц измерения. Что такое, в конце концов, эта «товарная корзина»? Для средней японской фирмы или домохозяйства эта корзина будет одна, для такой же фирмы или домохозяйства в Британии, Франции, США - другая. Попытка привести такую корзину «к общему знаменателю» обречена на провал: во-первых, многим придется пренебречь (например, разница в качестве товаров), во-вторых, данные всегда будут устаревшими. Так, например, в США в последнее время усилился спрос на товары ручной работы, будь то мыло или одежда, и такие товары, соответственно, будут дороже. В Японии местный рис считается гораздо более качественным, чем американский или какой-либо другой. Такие качественные факторы первичны по отношению к относительной стоимости.

Следующий момент: многие услуги оказываются только на местном уровне и не передаются через государственные границы. Общепит, услуги в сфере красоты, ремонтные бригады - все это делается локально. При этом услуги составляют огромную долю экономики во многих странах - в США, например, больше 75%. Повышается ли при этом доллар относительно других валют или понижается, с точки зрения оплаты и цены подобных услуг абсолютно неважно.

Наконец, возьмем еще один пример: торговый баланс Японии относительно США находился в профиците больше 30 лет, примерно вплоть до десяти лет назад, а при этом курс иены повысился с 300 до 100 за доллар в 1995 году. Таким образом, ни о каком равенстве валют относительно торгового баланса в реальном мире речи быть не может, в этом и есть ошибка теории паритета.

Так нужна или нет эта теория трейдерам? Не нужна. Да, это в целом любопытно, но сравнение цен на «Биг Мак» — это уже перебор.

Однако давайте все же поговорим немного об этом индексе «Биг Мака». В 2021 году журнал Economist объяснил, насколько недооценен вьетнамский донг по сравнению с долларом США:

Действительно, место рождения Биг Мака — одно из самых дорогих мест для его покупки, согласно нашему сравнению с более чем 70 странами мира (см. диаграмму). Во Вьетнаме, например, бургер стоит 69 000 донгов. Хотя это звучит ужасно много, во Вьетнаме вы можете получить много донгов за свои доллары и, следовательно, большую отдачу от затраченных средств. На валютном рынке можно купить 69 000 донгов всего за 3 доллара. Таким образом, Биг Мак во Вьетнаме оказывается на 47% дешевле, чем в Америке.

В статье указывалось, что для бедной страны совершенно нормально иметь более дешевые товары и услуги. Проблема с этой логикой заключается в том, что, глядя на сравнительную диаграмму, показывающую, насколько различные валюты недооценены/переоценены по сравнению с долларом США, мы видим, что тайваньский доллар еще более недооценен по сравнению с долларом США. И это просто не имеет смысла в рамках теории паритета покупательской способности, учитывая, насколько процветает тайваньская экономика.

Такое неравенство можно объяснить намеренными попытками Тайваня девальвировать свою валюту, что вызвало гнев правительства США. Тем не менее, Конгресс также включил Вьетнам в список стран, которые намеренно девальвируют свою валюту. Более того, в этот список попала даже Швейцария, хотя, как мы видим на графике, швейцарский франк не был недооценен по сравнению с долларом США, а наоборот – переоценен. Это говорит о том, что правительства (или, по крайней мере, правительство США) не обращают внимания на идею паритета покупательной способности, и, вероятно, вам тоже не стоит обращать на нее никакого внимания.

Неудачная теория №2: относительные процентные ставки

Еще одна гипотеза, придуманная теоретиками, которая бесит трейдеров, торгующих в реальных условиях, состоит в том, что процентные ставки везде одинаковы. Согласно этой гипотезе, если в одной стране деньги дороже, чем в другой, так происходит только потому, что международные инвесторы предвидят падение валюты этой страны относительно других валют. Таким образом, базовая цена валюты плюс процент в одной стране всегда такая же, как базовая цена плюс процент в другой. В этом и есть вся суть паритета процентных ставок.

Предположения экономистов-теоретиков относительно того, что цель международных капиталопотоков состоит лишь в том, чтобы уравнять процентные ставки, смешны. Международные инвесторы, прежде всего, ищут прибыли, даже несмотря на то, что в итоге поток капитала может изменить валютный курс не в их пользу. Несостоятельность теории паритета процентных ставок заключается в том, что она полностью пренебрегает относительными рисками на каждом рынке, а риск также связан с такими важными факторами, как разнообразие и ликвидность. Так, например, причина привлекательности США для инвесторов - не только развитая экономика и верховенство закона, но и гигантский размер рынка и разнообразие видов инвестиционных инструментов.

Однако несмотря на то, что мотивация инвесторов никак не связана с тем, что за них додумывают теоретики, сам по себе принцип паритета процентных ставок в некоторых случаях работает. При прочих равных (одинаковом уровне роста, инфляции и т. д.) рост процентной ставки в стране 1 относительно ставки в стране 2 вызовет падение валюты 1, а общий уровень рентабельности инвестиции в валютном эквиваленте останется примерно на том же уровне. История также подтверждает тот факт, что разница процентных ставок часто коррелирует с соответствующими валютными парами. Помните пример с паритетом покупательной способности и парой USD/JPY? Так вот, в случае с дифференциалом процентной ставки все получается, корреляция очень высокая. В парах USD/GBP, USD/EUR и прочих валютах развитых стран также заметна эта корреляция.

Как ни странно, но в современном мире, перенасыщенном информацией, не выпускается никаких отдельных сводок по дифференциалам процентных ставок. Сами ставки известны, но проводить расчеты придется самостоятельно.

В дополнение к принципу паритета процентных ставок стоит сказать, что во времена, когда рынок относительно спокоен, экономисты советуют ориентироваться на 10-летние облигации при определении разницы процентных ставок. В неспокойные времена (например, финансовый кризис 2007-2008 годов) ориентиром служат облигации сроком 2 года.

Керри-трейд - совсем другое дело

Важно отметить, что принципы, работающие в развитых странах, могут восприниматься совсем по-другому в странах развивающихся. И дело даже не в масштабе - там вообще все иначе. Там работают инвесторы, занимающие средства на более дешевых денежных рынках развитых стран и вкладывающие их в более дорогие. Таких инвесторов называют керри-трейдерами, и они покупают валюту развивающейся страны только для того, чтобы получить более высокую ставку по доходности. Чем выше процентная ставка, чем привлекательнее валюта, но в разумных пределах. Допустим, ставка в 8% в Турции может быть привлекательной, а 38% в Нигерии - опасной вследствие крайне высокого риска.

Таким образом, все зависит от уровня риска. Сама по себе стратегия керри-трейд является спекулятивной и связана с риском, поэтому инвестор изначально готов к тому, что риск падения валюты может обнулить его прибыль по процентной ставке. Уровень инфляции в стране, только если он совсем не вышел из под контроля, редко принимается во внимание керри-трейдерами. В спокойные времена инвесторы готовы рисковать, и капиталопотоки направляются в развивающиеся рынки, поддерживаемые валютами с более низкой ставкой (доллар, швейцарский франк, иена).

Однако, как ни странно, приток капитала в развивающиеся страны провоцирует не снижение соответствующей валюты, как предполагает теория паритета процентных ставок, а, наоборот, ее рост. К примеру, Бразилия была сильно недовольна, когда США снизили базовую процентную ставку до нуля: в южноамериканскую страну хлынули потоки капитала, в результате чего местная валюта выросла и началась сильная инфляция, что стало вредить экспорту. В 2010 году на саммите Большой двадцатки министр финансов Бразилии даже употребил новый термин - «валютная война». Керри-трейдеры в данном случае получили двойную выгоду: и прибыль по высоким ставкам, и рост валюты.

Проблема системы керри-трейд в том, что несмотря на уверенность инвесторов в том, что прибыль по процентным ставкам перекроет валютные риски, по факту может оказаться так, что валюта развивающихся рынков начнет стремительно снижаться, а дифференциалы ставок останутся те же самые. Так произошло все в тот же период кризиса 2007-2008 годов, а также в связи с украинским кризисом 2014 года и войной в Украине 2022 года. Базовая валюта керри-трейд, например иена, также может начать стремительно расти в связи с притоком капитала в страну. Уровень инфляции в стране, если только она совсем уж не вышла из-под контроля, керри-трейдерами в расчёт не берётся.

Уровень риска

Все страны мира можно условно разделить на две большие группы: развитые, со сравнительно медленным экономическим ростом и низкими, но стабильными процентными ставками, и развивающиеся, где темпы роста высоки, как и ставки. Однако иногда бывает так, что развитая экономика ведет себя как развивающаяся, и виной тому высокий уровень риска. Возьмем для примера случай «двойного снижения процентной ставки ЕЦБ». В ноябре 2011 года ЕЦБ снизил ключевую ставку, и трейдеры стали распродавать евро, хотя согласно принципу паритета процентных ставок они должны были бы его покупать. Евро упал не потому, что в Еврозоне снизилась ставка, что в целом могло бы быть логично, и не потому, что он стал базовой валютой для керри-трейд (хотя, возможно, так оно и было), а потому, что проблема суверенного долга все еще не была решена. В тот момент доходы по облигациям развивающихся стран были намного выше, чем по американским и немецким, так как трейдерам была нужна более высокая прибыль на случай, если бы вдруг Еврозона распалась.

Во второй раз ЕЦБ понизил ставку в ноябре 2013 года. К тому моменту кризис суверенного долга практически миновал, Ирландия вернулась на рынок облигаций для частных лиц, а Италия, Испания и Португалия снова смогли вернуться к бумагам с низкой доходностью. Все это вызвало волну уверенности в СМИ, и ЕЦБ снизил ставку. В этот раз евро уже стал расти.

В 2011 году в принцип паритета процентных ставок вмешались высокие рисковые настроения. В 2013 же принцип сработал «как надо», баланс процентных ставок состоялся. Как видно по этим примерам, рисковые настроения необходимо обязательно учитывать, иначе принцип будет неполноценен. Предположение «при прочих равных» в данном случае, как и во многих других, губительно. Никаких «прочих равных» в реальном мире практически никогда не бывает.

Инфляция

Говоря о паритете покупательной способности, мы упомянули инфляцию, которая, как правило, тянет валюту вниз, поскольку ни инвесторы, ни обычные потребители не хотят владеть активом, падающим в цене. Так что потребители торопятся избавиться от таких активов, усугубляя девальвацию, а инвесторы выходят из рынка и устремляются за «реальными» доходами.

Согласно теории Милтона Фридмана, строящейся на концепции Ирвинга Фишера (профессора экономики Чикагского университета, утверждающего, что произведение денежного притока и оборота равно произведению ВВП и уровня инфляции), чрезмерное увеличение объемов денежной массы приводит к инфляции. Долгие годы после введения монетаризма в 1960-х инфляция была единственным фактором, который помогал прогнозировать процентную ставку центробанка. Этот принцип еще сильнее закрепился во времена, когда у руля ФРС стал Пол Волкер, поднявший процентную ставку несколько раз в 1979-1980 годах в целях борьбы с инфляцией.

С тех пор аналитики всегда уделяют инфляции особое внимание при определении решения центробанков. При низкой инфляции центробанк, скорее всего, не будет менять ставку. Если инфляция растет, ставка также может подняться. В наше время, такая проблема действительно есть: инфляция слишком высока, угрожая перерасти в гиперинфляцию, и в этом случае аналитики ожидают уже не падения, а роста ставок.

Прочие факторы влияния

Снижение процентных ставок ФРС в период финансового кризиса 2008 года связано не с падением уровня инфляции, а с сильным падением мировой экономики вплоть до рецессии. Предполагалось, что низкие процентные ставки переведут экономику «с полной остановки на первую передачу». Кризис же в данном случае был вызван коллапсом некоторых финансовых организаций и обвалом рынка жилья США. Центробанки в Европе также снизили ставки, хотя бы частично, вследствие кризиса суверенного долга. При этом некоторые руководители регуляторов, напротив, ратовали за повышение ставок, которые бы помогло снизить спекулятивность и избавиться от «пузырей» на некоторых рынках.

Итак, инфляция является одним из важнейших факторов при прогнозировании решений центробанков, но не единственным таким фактором. Тут также могут сыграть роль факторы, важные «здесь и сейчас»: будь то безработица, цена на жилье, стабильность финансовых организаций, суверенный долг и т. д. Именно поэтому в самом начале мы сказали, что трейдеры Форекс отслеживают целый ряд фундаментальных факторов. Торгового баланса и процентных ставок для полной картины явно недостаточно.

Для получения общего впечатления о том, как будет вести себя валюта, торговый баланс и уровни инфляции, несомненно, важны, однако вы не найдете ни одного профессионального трейдера, который бы опирался на паритет покупательной способности как на основной фактор при принятии решения о входе в рынок. Инфляция же — это ключ к понимаю монетарной политики центробанка и трендов соответствующей валюты, но при этом она, наряду с разницей процентных ставок, помогает далеко не во всех случаях. О том, что данные по разнице ставок найти в принципе очень трудно, мы уже говорили.