Análisis fundamental

Sería muy útil saber la lista corta de los factores fundamentales que los traders profesionales de Forex utilizan para tomar sus decisiones. El problema es que no existe tal lista, o al menos no existe durante mucho tiempo. La lista está cambiando constantemente, dependiendo de cuál sea el factor más importante en la mente de la comunidad de inversión global en cualquier momento.

La razón de este triste estado de las cosas es que no tenemos una única teoría unificada y coherente de lo que determina los tipos de cambio. Los economistas académicos han hecho un hash completo de la teoría del tipo de cambio y han dejado la determinación del tipo de cambio a los caprichos de un mercado que casi siempre no respeta lo que la gente de la torre de marfil está escribiendo. La desconexión entre la teoría y la práctica en el mercado Forex es la más amplia de todos los mercados. Al menos en las acciones y en los productos básicos tenemos una imagen clara de lo que impulsa la oferta y la demanda. Todo es mucho más complicado en Forex.

Fallo de la teoría n.º 1 — Paridad del poder adquisitivo

Tenemos que empezar con la ley de un solo precio, también llamada paridad del poder adquisitivo. Este concepto establece que la Divisa A debe negociar en equilibrio con la Divisa B con un tipo de cambio que equilibre los flujos de comercio e inversión. Si la moneda A sufre la inflación, sus bienes se volverán demasiado caros para los compradores en la moneda B y las exportaciones caigan, lo que resultará en un déficit comercial. Eventualmente, los inversionistas y los banqueros elegirán no financiar un déficit creciente y el país A consume sus reservas pagando por las importaciones. Al final, bajo los tipos de cambio fijos, el país A tiene que devaluar su moneda para restablecer la competitividad comercial. Esto sigue siendo el caso con la mayoría de las monedas de los mercados emergentes que son fijas o que viven en un "float gestionado".

Bajo los tipos de cambio flotantes, como lo hacemos hoy en las principales economías, los inversionistas y los banqueros seguirán financiando un déficit comercial creciente sólo si son compensados con tasas de interés extra altas. Las tasas de rendimiento extraordinariamente elevadas tienen el efecto nacional en el país A de la sofocación de la demanda y, por tanto, de la inflación. Eventualmente, una canasta de bienes en el país A devuelve la paridad de precios con la misma canasta de bienes en el país B.

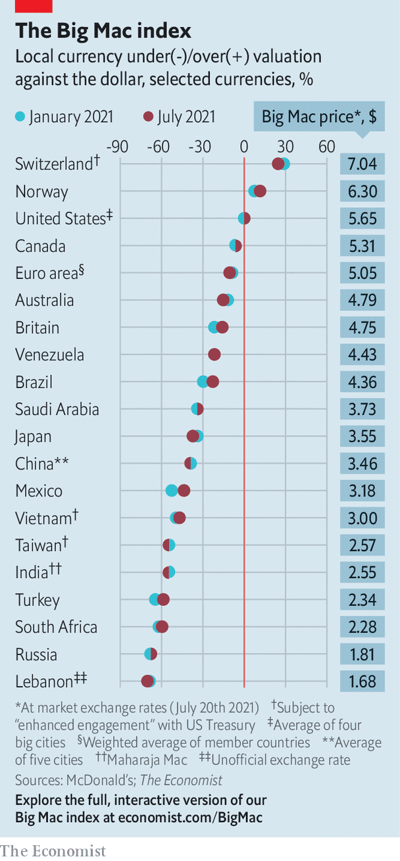

Se denomina paridad de poder adquisitivo, un concepto poderoso y aparentemente lógico. Cada año, la revista The Economist publica un una comparación Big Mac del poder adquisitivo, que muestra lo que cada divisa debe valer en términos de dólares para equilibrar el costo de un Big Mac en unos 80 países. Usted puede ver la sub o sobrevaloración de la moneda de cada país frente a las cuatro divisas principales (dólar, libra, euro y yen) y también el yuan chino.

Ésta es la idea: si el Big Mac cuesta más en el País A, la moneda está sobrevaluada. Si cuesta mucho menos, está infravalorado. A veces (muy a menudo, de hecho), el próximo año vemos que la moneda sobrevaluada se ha ajustado a la baja y la infravalorada se ha ajustado hacia arriba. Organizaciones internacionales como el Banco Mundial calculan paridades de poder adquisitivo, así como algunos de los grandes bancos. La Comisión Europea controla el poder adquisitivo con el fin de rastrear el progreso de la convergencia de precios.

El problema básico con la paridad del poder adquisitivo es que el equilibrio es una ficción inventada por los economistas. Es un estado de equilibrio que nunca se consigue realmente, ni es alcanzable en el mundo real. Por un lado, cada país tiene una ventaja competitiva que significa que sus costos son permanentemente más bajos para algunos sectores y bienes. Por ejemplo, Estados Unidos siempre será capaz de producir granos más baratos que Japón debido a sus enormes tierras de cultivo y economías de escala. Los mercados emergentes de Asia, incluyendo China, tienen costos laborales muy bajos en la manufactura de prendas de vestir, entre otros. El proceso de equilibrio tomará décadas, si es que es posible en absoluto. El champagne sólo puede venir de Francia, y las máquinas industriales de ingeniería fina se hacen en Alemania. Estados Unidos inventó la industria automotriz y produjo más coches en 1960 que Alemania, pero hoy Alemania produce más autos que los Estados Unidos, y con un cuarto de su población. Sería difícil encontrar una correlación entre la reversión de las fortunas de las industrias automotrices de Estados Unidos y Alemania con el tipo de cambio, ya que durante este período la moneda alemana, ya sea el marco o el euro, estaban sobre todo en trayectoria de apreciación. El aumento de las exportaciones alemanas, según la paridad del poder adquisitivo, no debería estar ocurriendo.

Además, no estamos realmente seguros de qué medir. ¿Cuál es exactamente la canasta típica de bienes? La canasta de bienes de la empresa industrial o hogar medio en Japón no es la misma que la canasta de bienes en la empresa industrial o el hogar en Francia o el Reino Unido o los EEUU. Los esfuerzos para hacer que las cestas sean aproximadamente equivalentes están llenos de defectos fácticos como la diferencia en la calidad y son aparentemente siempre obsoletos. Por ejemplo, Estados Unidos está viendo un resurgimiento del interés por los productos artesanales y producidos localmente, desde el jabón hecho a mano hasta los textiles producidos de manera sostenible. Los japoneses creen que el arroz cultivado en el país tiene propiedades que el arroz de Luisiana nunca tendrá a ningún precio. El costo relativo es secundario a estos “factores de calidad”.

Otro factor es que los servicios, en general, no son operables de manera transfronteriza. Las comidas en restaurantes, los cortes de pelo, la jardinería y una serie de otros servicios están confinados a una sola economía. Tenga en cuenta que los servicios representan más del 75% de la economía estadounidense. Que el dólar se aprecie o deprecie frente a otras monedas no tiene ningún efecto sobre los salarios u otros costos de producción de servicios.

Finalmente, Japón ha tenido un superávit comercial con Estados Unidos y el resto del mundo durante más de tres décadas, hasta hace unos diez años. Sin embargo, el yen japonés se ha apreciado de casi 300 a un promedio de alrededor de 100 (medido por la tasa USD/JPY) en 1995. Un superávit persistente implica que el yen ha sido subvaluado, pero en lugar de caer, el yen ha estado subiendo. No lograr equilibrar la balanza comercial o la moneda implica un fracaso muy grande de la paridad del poder adquisitivo en el mundo real.

¿Los comerciantes prestan atención a la paridad del poder adquisitivo? No. Es una curiosidad, pero dudamos que alguien haya hecho un trade con el índice Big Mac. Sin embargo, vamos a considerar una de las contribuciones recientes al Índice Big Mac.

En 2021, The Economist explicó cómo de infravalorado estaba el dong vietnamita respecto al dólar de EEUU:

De hecho, la patria del Big Mac es uno de los lugares más caros para comprarlo, según nuestra comparación de más de 70 países de todo el mundo (ver gráfica). En Vietnam, por ejemplo, la hamburguesa cuesta 69.000 dong. Aunque parezca muchísimo, se pueden obtener muchísimos dongs a cambio de un dólar y, por lo tanto, duros a cuatro pesetas en Vietnam. Usted puede comprar 69.000 dong por sólo 3 dólares en el mercado de divisas. Y así, un Big Mac en Vietnam resulta un 47% más barato que en Estados Unidos.

El artículo señalaba que es perfectamente normal que un país pobre tenga bienes y servicios más baratos. El problema con esa lógica es que, al observar el cuadro comparativo que muestra cómo varias monedas están infravaloradas/sobrevaloradas en comparación con el dólar, podemos ver que el dólar taiwanés está aún más infravalorado frente al dólar. Y eso simplemente no tiene sentido según la teoría del PPP, considerando lo próspera que es la economía taiwanesa.

Tal disparidad puede explicarse por los esfuerzos intencionales de Taiwán para devaluar su moneda, lo que provocó la ira del gobierno de Estados Unidos. El Congreso también incluyó a Vietnam en la lista de países que devaluan su divisa de manera intencional. Además, incluso Suiza estaba incluida en esa lista, aunque, como podemos ver en el gráfico, el franco suizo no estaba infravalorado en comparación con el dólar estadounidense, sino al contrario: sobrevalorado. Esto sugiere que los gobiernos (o al menos el gobierno de Estados Unidos) no prestan atención a la idea de la paridad del poder adquisitivo y, probablemente, usted tampoco debería prestarle atención.

Teoría incompleta n.º 2: Tasas de interés relativas

Otra hipótesis creada por los académicos y que enfurece a los traders del mundo real es la idea de que las tasas de interés, o el retorno del dinero, es el mismo en todas partes. Si el dinero es más caro en un país, es sólo porque los inversores internacionales prevén una caída de la moneda frente a otras monedas que restablecerá el equilibrio, o eso dice la teoría. En este caso, el equilibrio es que el principal más los intereses en el país A siempre debe ser igual al principal más intereses en el país B. Esto se llama la teoría de la paridad de tasas de interés.

La suposición de los economistas de que el objetivo principal de los flujos de capitales transfronterizos es equilibrar los tipos de cambio es ridículo a primera vista. De hecho, los inversionistas internacionales buscan mayores rendimientos en los mercados extranjeros a pesar de saber que con el tiempo esos flujos pueden hacer que una moneda cambie a su desventaja. La razón por la cual la hipótesis de paridad de tasas de interés es incorrecta es un desprecio fatal por el riesgo relativo en cada mercado, y el análisis de riesgo toma en consideración otros factores como la variedad y la preferencia de liquidez. Una de las razones por las que EEUU es un destino de inversión deseable no es sólo el tamaño de la economía y el estado de derecho, sino también el tremendo tamaño de los mercados, así como la variedad de tipos de vehículos de inversión y sus perfiles de riesgo.

Aunque los inversionistas obviamente no están motivados por las mismas razones que afirman los teóricos, el hecho es que la paridad de tasas de interés funciona, al menos la mayor parte del tiempo. Si todas las demás cosas son iguales (como el crecimiento y las tasas de inflación), un alza de tasas de interés en el país A con respecto a las tasas en el país B debería hacer que la moneda A caiga, manteniendo la tasa total de retorno, factorizando el valor de la moneda más o menos igual. Históricamente, vemos períodos largos de tiempo cuando el diferencial de tasa de interés relativo está altamente correlacionado con un par de divisas particular. ¿Recuerdas el problema con la paridad de poder adquisitivo y USD/JPY? Se resuelve al trazar el diferencial de tasas de interés de 10 años entre Estados Unidos y Japón frente a USD/JPY. La correlación es muy alta. También es alta entre USD/GBP, USD/EUR y otros diferenciales de las tasas de países desarrollados.

Es uno de los misterios duraderos del mundo moderno, rebosante de información superflua, el que nadie publique diferenciales de tasas de interés como una serie de datos autónomos. Puedes obtener tasas de interés de todos los vencimientos para cada país, pero tienes que hacer la aritmética por ti mismo.

Un refinamiento de la hipótesis de paridad de tasas de interés es que en tiempos de calma relativa, los mercados asumen que la nota de 10 años es la tasa de interés importante para echar un vistazo. En tiempos de turbulencia, como la crisis financiera de 2007-2008, el período de dos años se convierte en el diferencial más visto.

Una diferencia en clase: El carry trade

Es fundamental señalar que lo que funciona entre pares de los países más desarrollados es completamente diferente en los mercados emergentes. Es más que una diferencia de escala: es una diferencia de tipo. Los inversores que toman préstamos en los mercados monetarios de los países más desarrollados, relativamente más baratos, para invertir en mercados emergentes con rendimientos relativamente más altos son carry-traders. No están comprando la moneda de los mercados emergentes por ningún otro motivo que no sea el de aprovechar su mayor tasa de rendimiento. Cuanto más alta sea la tasa, más atractiva será la moneda (siempre dentro de unos limites). A un inversor le puede atraer el rendimiento del 8% en, digamos, Turquía, pero evitar el 38% en Nigeria debido al riesgo país de Nigeria, el riesgo de fraude, expropiación, errores contables y otros problemas, ya sean reales o imaginarios.

Esto nos lleva a la observación de que el apetito de riesgo opera en una escala móvil. El carry-trader es, por definición, un especulador que busca una rentabilidad superior a la que puede obtener en su país y está preparado para asumir riesgos adicionales para conseguirlo, incluido el riesgo de devaluación en la inversión de carry trade que eliminará su ventaja adicional. En tiempos de relativa calma, el apetito por el riesgo es alto y el capital fluye hacia los mercados emergentes, financiado por monedas de menor costo como el dólar, el franco suizo y el yen.

Irónicamente, los flujos de capital hacia los mercados emergentes tienen el efecto perverso de provocar que sus monedas aumenten, no caigan, como exige la teoría de la paridad de tipos de interés. Países como Brasil se quejaron de forma importante cuando la Reserva Federal de Estados Unidos redujo las tasas de interés a cero, porque los flujos de dinero caliente hacia Brasil impulsaban la inflación y levantaban la moneda, dañando las exportaciones. El ministro brasileño de Finanzas, Mantega, utilizó el término de "guerra de divisas" en una reunión del G20 en 2010. Los carry-traders estaban recibiendo un doble beneficio, no sólo el mayor rendimiento, sino también la apreciación de la moneda.

El problema con el carry trade es que los operadores suponen que cualquier devaluación será menor que el rendimiento adicional que obtienen, pero en un período repentinamente turbulento, como la crisis financiera de 2008, el primer trimestre de 2014 con el conflicto entre Rusia y Ucrania en Crimea, o el primer trimestre de 2022 después de la invasión rusa de Ucrania, la aversión al riesgo asoma la cabeza y los mercados emergentes ven cómo se produce una rápida devaluación a medida que el dinero especulativo escapa, pese a la ausencia de cualquier cambio en los diferenciales de tipos de interés. Las monedas de financiación como el yen japonés pueden apreciarse repentinamente a pasos agigantados a medida que se deshacen las operaciones de carry trade y se repatria el dinero a los mercados desarrollados.

Sentimiento del riesgo

Podemos aceptar que el mundo está dividido aproximadamente en países desarrollados con un crecimiento relativamente lento y tasas de interés bajas pero estables, y el mundo de mercados emergentes, que tiene un mayor crecimiento y mayores tasas de retorno. Y podemos asumir, también, que nunca los dos se encontrarán. Sin embargo, a veces un país desarrollado puede comportarse como un mercado emergente si el sentimiento de riesgo está en un extremo. Tomemos el caso de los dos cortes de la tasa del BCE. En noviembre de 2011, el BCE redujo su tasa de referencia y en lugar de comprar euros, como lo pide la teoría de la paridad, los comerciantes lo vendieron. El bajón del euro no se debió a que Europa ofreciera una tasa de rentabilidad relativamente baja, lo que podría parecer lógico, ni siquiera a que se había convertido en una moneda de financiación para los carry trades (aunque probablemente lo hiciera), sino porque el problema de la deuda soberana periférica seguía estallando. En ese momento, los rendimientos de los bonos de los países periféricos eran muy superiores a los de los Estados Unidos, ya que los inversionistas exigían un pago extra en caso de que la eurozona se rompiera.

Ahora considera el caso de noviembre de 2013, cuando el BCE redujo las tasas nuevamente. Por aquel entonces, la crisis periférica de la deuda soberana había terminado. Irlanda fue capaz de regresar al mercado de bonos privados a la alta demanda y cupones baratos. Portugal, España e Italia estaban emitiendo papel sin problemas y a tasas más bajas que las que habían estado disponibles durante años. La prensa internacional estaba anunciando que el problema de la deuda soberana periférica había terminado. Esta vez, cuando el BCE recortó las tasas, el euro subió.

En el caso de 2011, el sentimiento de riesgo interfirió profundamente con la hipótesis de paridad de intereses. En el caso de 2013, la paridad de intereses funcionó como la teoría dijo que debería, equilibrando el capital más los intereses a través de las fronteras. Una teoría de paridad de tipos de interés más refinada y viable incorporaría el sentimiento de riesgo. La regla del economista "todas las demás cosas son iguales" es mal consejera en este caso, así como en otros.

Inflación

Comenzamos con la inflación en el caso de paridad del poder adquisitivo, diciendo que conduciría a una moneda hacia abajo. Esto se debe a que nadie, ya sea un consumidor o un inversionista, quiere tener una disminución de activos. Los consumidores se apresuran a gastar devaluando las monedas, empeorando la devaluación, y los inversionistas salen por un mayor retorno.

Ahora introduzca la teoría monetaria del economista Milton Friedman, que afirmaba que la inflación es siempre y en todas partes un fenómeno monetario. Friedman estaba construyendo sus teorías sobre las ideas de Irving Fisher, el economista de la Universidad de Chicago, que dijo que la oferta de dinero se multiplicaba por la velocidad del dinero (volumen de negocios) y es igual al a la tasa de inflación multiplicada por el PIB. En pocas palabras, un aumento en la oferta de dinero que es excesivo para una economía resulta en inflación. Durante décadas, después de que el monetarismo fue ampliamente aceptado en la década de 1960, los mercados financieros vieron la inflación como el único predictor de las decisiones de los tipos de interés de los bancos centrales. Esto se consolidó durante el mandato de Paul Volcker como presidente de la Fed en 1979 y 1980, cuando subió las tasas de interés repetidamente. Volcker redujo la tasa de inflación de nuevo a un nivel aceptable.

Desde entonces, los analistas financieros han considerado las tasas de inflación como el indicador más poderoso de las próximas decisiones políticas de los bancos centrales. Cuando la inflación es baja, se supone que los bancos centrales no tocan las tasas. Si sube, se supone que estarán considerando una subida de tipos. Actualmente, en 2023, tenemos el problema de una inflación en rápido aumento que conlleva el riesgo de convertirse en hiperinflación. La tendencia de los analistas es esperar subidas de tipos en lugar de recortes.

Otras influencias en los bancos centrales

Cuando la Fed comenzó a recortar las tasas de interés durante la crisis financiera de 2007-08, no fue porque la inflación estuviese cayendo. Fue porque la economía estaba cayendo (y de manera muy fuerte y rápida) en una Gran Recesión). Las tasas de interés más bajas deberían volver a poner la economía en marcha. En este caso, fue el fracaso de algunas instituciones financieras y el posterior colapso del mercado de la vivienda de Estados Unidos que desencadenó la crisis. En Europa, los bancos centrales bajaron las tasas al menos en parte debido a la crisis de la deuda soberana periférica y algunos banqueros centrales quisieran ver tasas más altas para amortiguar el exceso especulativo que puede estar estimulando burbujas en algunas clases de activos.

La inflación puede ser el factor clave en la toma de decisiones del banco central, pero no es el único. Con el fin de captar las intenciones de los bancos centrales, los operadores de Forex observan el factor del momento, ya sea el desempleo relacionado con la recesión, los precios de la vivienda, la estabilidad y sostenibilidad de las instituciones financieras, la capacidad de la deuda soberana, etc. Es por eso que al comienzo de esta lección, dijimos que los comerciantes de Forex siguen una lista siempre cambiante de factores fundamentales. Los déficits comerciales y los tipos de interés por sí solos no explican tanto como debemos ver.

Los traders observan las balanzas comerciales y las tasas de inflación para obtener una visión general de cómo una moneda debe ser tasada, como un guiño a la paridad del poder adquisitivo, pero no encontrará comerciantes profesionales que busquen la paridad del poder adquisitivo como un indicador clave sobre el cual se basa una posición de negociación. Los traders ven la inflación más como una pista para la futura política monetaria del banco central, ya que un aumento en las tasas tiende a hacer que una moneda caiga como un factor de equilibrio. El equilibrio sólo funciona en algunos casos, y no encontrarás datos fácilmente accesibles sobre los diferenciales de tipos de interés, a pesar de que los diferenciales son el dato determinante de la divisa en un mar de datos que sólo es parcialmente relevante.