Creciente número de transacciones internacionales requieren un proceso de liquidación liso que implica la conversión de una divisa a otra. El mercado de Forex se ha diseñado principalmente para este fin. Sin embargo, el desequilibrio entre la oferta y la demanda de divisas en la escena mundial conduce a continuas fluctuaciones en los tipos de cambio.

Por lo tanto, el tipo de cambio está directamente relacionado a la estabilidad económica, los bancos centrales de todos los países están vigilando de cerca del mercado de Forex y toman las medidas apropiadas en caso necesario, para proteger los intereses de las personas del país que representan. A este respecto, los bancos centrales juegan un rol importante en el establecimiento de los tipos de cambio por los cambios en las tasas de interés. Con un aumento de las tasas de interés, los bancos centrales indirectamente (través de una rentabilidad elevada sobre el capital invertido) provocan los comerciantes a comprar la divisa del país en cuestión. Este proceso conduce a un incremento en el costo de tipos del banco central, en comparación con otras divisas.

Sin embargo, el caso descrito arriba es sólo uno de los medios aceptados para mantener la estabilidad del tipo de cambio. Hay una serie de otros métodos sofisticados utilizados por el banco central con el fin de evitar el declive de la economía. Antes de considerar estos métodos, es necesario comprender los fundamentos del mecanismo de tipos de cambio.

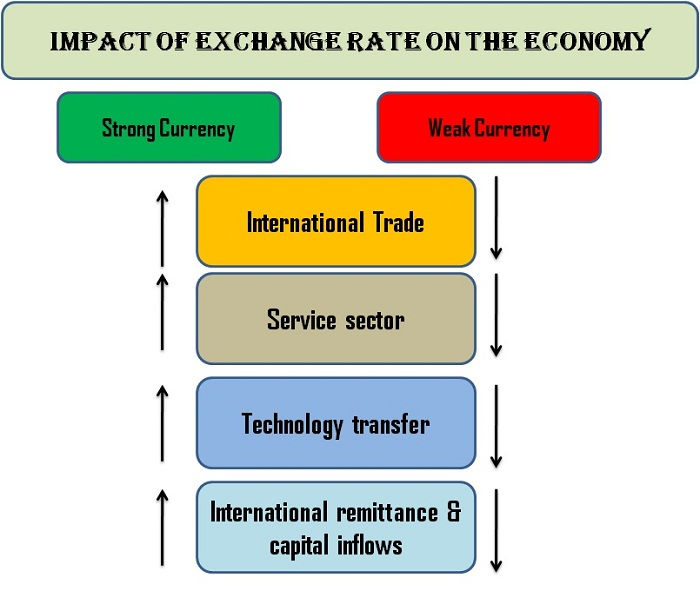

Efecto del tipo de cambio sobre la economía

El tipo de cambio del país directa e indirectamente afecta a los segmentos diversos de la economía de este país de la siguiente manera:

a. El comercio internacional

El sector industrial sólo puede desarrollarse cuando el tipo de cambio del país es aceptable. Si el tipo de cambio es inaceptable, el valor de los productos que se pueden comprar en el equivalente por cada dólar, caerá significativamente. En caso contrario, los tipos de cambio se habrán agotado rápidamente. A su vez, la ausencia o falta de divisas dificulta la importación de productos esenciales, materias primas y equipos necesarios. Si las provisiones vitales no carecerán, mientras que los bienes de sobra no se exportan, lo que puede conducir a un efecto de espiral en el crecimiento económico del país.

b. El sector de los servicios

La economía local se beneficia cuando el tipo de cambio en el país es estable. La razón es que los extranjeros clientes tendrán que gastar más para adquirir los servicios del sector de servicios en el equivalente de un dólar (turismo, giro bancario, etc.).

c. La transferencia de tecnología

Un país con tipo de cambio estable tiene la posición más favorable en mercado. Además, es más fácil de adquirir la tecnología avanzada sin disminución de reservas de divisas.

d. Las remesas internacionales & la entrada de capital

Un país con tipo de cambio estable no eludirá de sus obligaciones de deuda. Por lo tanto, los inversores no tendrán problemas para conseguir dividendos / beneficios por las remesas. Lo que facilitará la entrada de capital, reforzando así la economía local.

Diferentes formas de expresar de tipos de cambio

Tipo de cambio es el valor en el que divisas de un país se convierte en divisas de otro país. Hay diferentes formas de expresar el tipo de cambio, a saber:

a. Tasa normal y efectiva

La tasa establecida por las fuerzas de control del tipo de cambio (Banco Central, por ejemplo) se llama tasa normal o real. La tasa que está determinado por las fuerzas del mercado basado en la oferta y la demanda, se llama tasa efectiva. La tasa efectiva gira en torno a la tasa normal.

b. Tipo de cambio spot y tipo de cambio a plazo

El tipo de cambio, a que la divisa se vende a clientes, se llama el tipo de cambio spot. Por otro lado, el tipo de cambio, a que la divisa se venderá, se llama el tipo de cambio a plazo.

c. El tipo de cambio único y múltiple

Como regla general, hay sólo un tipo de cambio único del país. Sin embargo, en casos raros, un país puede tomar uno, dos o incluso tres tipos de cambio diferentes respecto a las divisas de otro país. Por ejemplo, puede haber varios tipos de conversión para las exportaciones e importaciones.

d. El tipo de cambio de venta y compra

Distribuidores (bancos, instituciones financieras), que trabajan en el mercado de Forex, ofrecen tasas más bajas y más altas, respectivamente, de los clientes, cerca del tipo de cambio de compra y venta en el país. El tipo de cambio menor es el tipo de cambio de compra, mientras que el tipo de cambio más grande es el tipo de cambio de venta.

e. Los tipos de cambio favorables y desfavorables

Si el tipo de cambio aumenta en relación con la divisa de otro país, entonces este tipo de cambio se llama favorable y viceversa.

f. Los tipos de cambio oficiales y no oficiales

Es un tipo de cambio establecido, sobre la base de que las transacciones internacionales se realizan. Si las transacciones en el país se realizan al tipo de cambio establecido fuera de las fuerzas del mercado, entonces este tipo de cambio no llama oficial.

g. Los tipos de cambio fijos y flotantes

Si el tipo de cambio se mantenga artificialmente a cierto nivel vía interferencia o por otros medios, entonces este tipo de cambio se llama fijo. Si se supone que el tipo de cambio puede establecer por las fuerzas del mercado, este tipo de cambio se llama flexible o flotante.

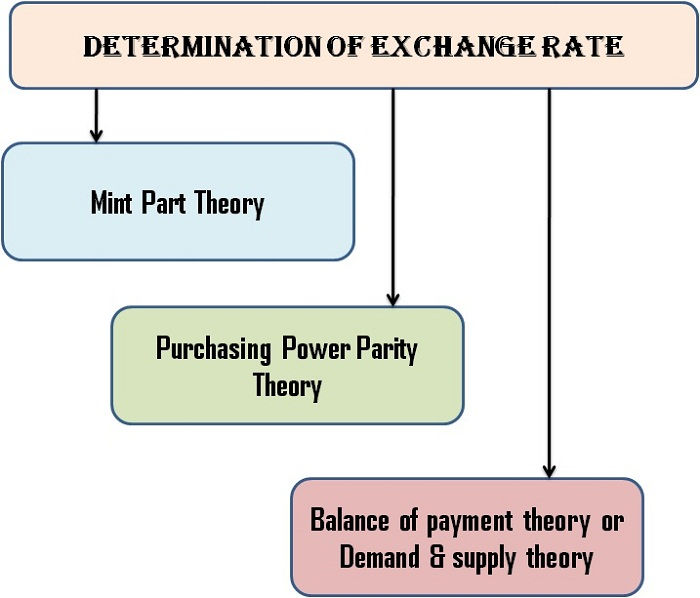

¿Cómo se determina el tipo de cambio?

Con el tiempo, los economistas y los grupos de expertos han nominado tres teorías que determinan los tipos de cambio, a saber:

a. Teoría de cambio a par de la moneda

La teoría se basa en el patrón de cambio oro. En un país que respeta patrón de cambio oro, la divisa se indicará en el equivalente de oro o se convertirá en oro a un tipo de cambio fijo. Además, la divisa también será una proporción fija (paridad monetaria o cambio a par de la moneda) con la divisa de otro país que respeta el patrón de cambio oro. Sin embargo, ahora el patrón de cambio oro no se sostenga por cualquier país. Así, la teoría de cambio a par de la moneda ha perdido su significado.

b. La teoría de la paridad del poder adquisitivo

La teoría se formuló y lanzado en forma presentable del economista sueco, profesor Gustav Cassel en 1922. La teoría de papel divisa afirma que el tipo de cambio de dos divisas debe cumplir con el coeficiente del poder adquisitivo interno.

Sobre la base de la teoría, se puede concluir que el aumento de precios en el país reduce el valor (o poder adquisitivo) de su divisa. A pesar de que la teoría se puede aplicar en relación con todas las divisas, no toma en cuenta otros factores externos (la actividad especulativa, la entrada/disminución del capital, etc.) que afectan al tipo de cambio.

c. Relación de la teoría del pago o la teoría de la oferta y la demanda

De acuerdo con la teoría moderna del tipo de cambio, que ahora se considera la norma aceptada, el tipo de cambio es igual a la oferta y la demanda de divisas. Además, el tipo de cambio es punto de referencia de precios que establece un equilibrio entre las fuerzas de la oferta y la demanda.

En el caso del superávit del balance de pagos, la demanda y, en consecuencia, el tipo de cambio disminuirán debido a la libre circulación de las divisas. Por otra parte, un país con balance de pagos negativo tendrá que luchar por gestionar las necesidades de reservas de divisas. En consecuencia, la demanda y el tipo de cambio se levantarán.

Esta teoría es completa, práctica y realista. A pesar de que la teoría es ampliamente aceptada, es todavía presentan inconvenientes debido a las deficiencias relacionadas con el balance de pagos.

¿Por qué los tipos de cambio se mudan con tanta frecuencia?

Un número de factores que afectan la inestabilidad del tipo de cambio. A saber:

- Los cambios graduales y repentinos en escenarios de la demanda y oferta de divisas.

- Los cambios en el volumen de las importaciones y exportaciones.

- Los cambios en la política monetario-crediticia.

- La entrada y disminución de capital de industrias, mercado de valores, etc.,

- Los cambios en las condiciones económicas (inflación, deflación)

- Los cambios geopolíticos.

- Los cambios en el sector bancario.

- Aumento o disminución de los ingresos medios por familia contribuirá indirectamente a un cambio en los tipos de cambio.

- El sentimiento general.

- Las actividades de los especuladores.

- Enormes avances tecnológicos afectarán gradualmente el tipo de cambio de una manera positiva.

La significación del control de divisas

El control de divisas implica el proceso de limitar las transacciones de divisas por el gobierno o el banco central. Cuando el control de divisas entra en vigor, las fuerzas del mercado no pueden operar libremente debido a las restricciones impuestas. Por lo tanto, el tipo de cambio será diferente del tipo de cambio, establecido en el mercado libre de cambios.

Suelen ser las economías más inestables establecen el control de cambio. Esto se hace con el fin de lograr la estabilidad económica. En realidad, Fondo Monetario Internacional ha adoptado una disposición especial - el artículo 14 que permite que sólo las economías en transición utilizan el control de cambio. A pesar de la disposición, en el mundo moderno, para proteger la economía de la volatilidad inesperada del tipo de cambio, casi todos los países han recurrido al control de divisas de una u otra forma.

Las características del control de divisas

Cuando el gobierno o el banco central controla la entrada y disminución de divisas, el sistema económico imperante incluirá las siguientes características:

- Todos los tipos de transacciones internacionales de divisas se mantendrán centralizados.

- El banco central mantendrá el monopolio de la compra y venta de divisas en el mercado de Forex.

- Licencia del banco central será obligatoria para trabajar como un comerciante de divisas.

- El banco central se reserva el derecho de priorizar a la distribución de divisas en diversas obligaciones.

- El banco central comprará la divisa recibida en el proceso de todos los tipos de transacciones internacionales (exportaciones y todos los tipos de repatriación) y aprovisionará la divisa nacional en respuesta.

- El banco central establecerá y gestionará el tipo de cambio oficial.

- Los importadores deben proporcionar una enorme lista de documentos relevantes para la compra de divisas del banco central.

La necesidad del control de divisas

Teóricamente, no hay ninguna restricción para aumentar ni disminuir de la circulación de documentos de crédito. Así, los cambios desfavorables de los tipos de cambio crearán condiciones inmanejables de la inestabilidad económica. Cuando la divisa de un país se vuelve más fuerte (aumento del tipo de cambio), en general, hay un efecto positivo (aumento de la productividad, el bajo desempleo, el alto crecimiento económico, la estimulación de la reducción de costos, etc.). Sin embargo, si la divisa es cada vez mayor como resultado de las actividades especulativas, la disminución se haya observada. El franco suizo es considerado un ejemplo clásico de la especulación de divisas. Los problemas en los EEUU y la eurozona, por supuesto, redirigen los inversores en Suiza que se considera un lugar seguro para invertir. Por lo tanto, el franco suizo se enfrenta a menudo con una sobreestimación significativa del tipo de cambio, con el resultado de que el banco central debe intervenir para evitar la entrada de la recesión.

La inestabilidad de divisas tendrá un efecto adverso en la economía, lo cual tiene un impacto negativo en las importaciones y las entradas de capital que forman el centro neurálgico de cualquier economía que funcione bien. Por lo tanto, ninguna de que el banco central responsable no permitirá que su divisa caiga libremente. En el caso de las fluctuaciones monetarias ningún país en la historia ha sido capaz de salir con éxito del calabozo de castigo y la recesión.

Teniendo en cuenta los hechos anteriores, es sumamente necesario vigilar de cerca del tipo de cambio e intervenir si es necesario con el fin de mantener la estabilidad de la economía y su crecimiento.

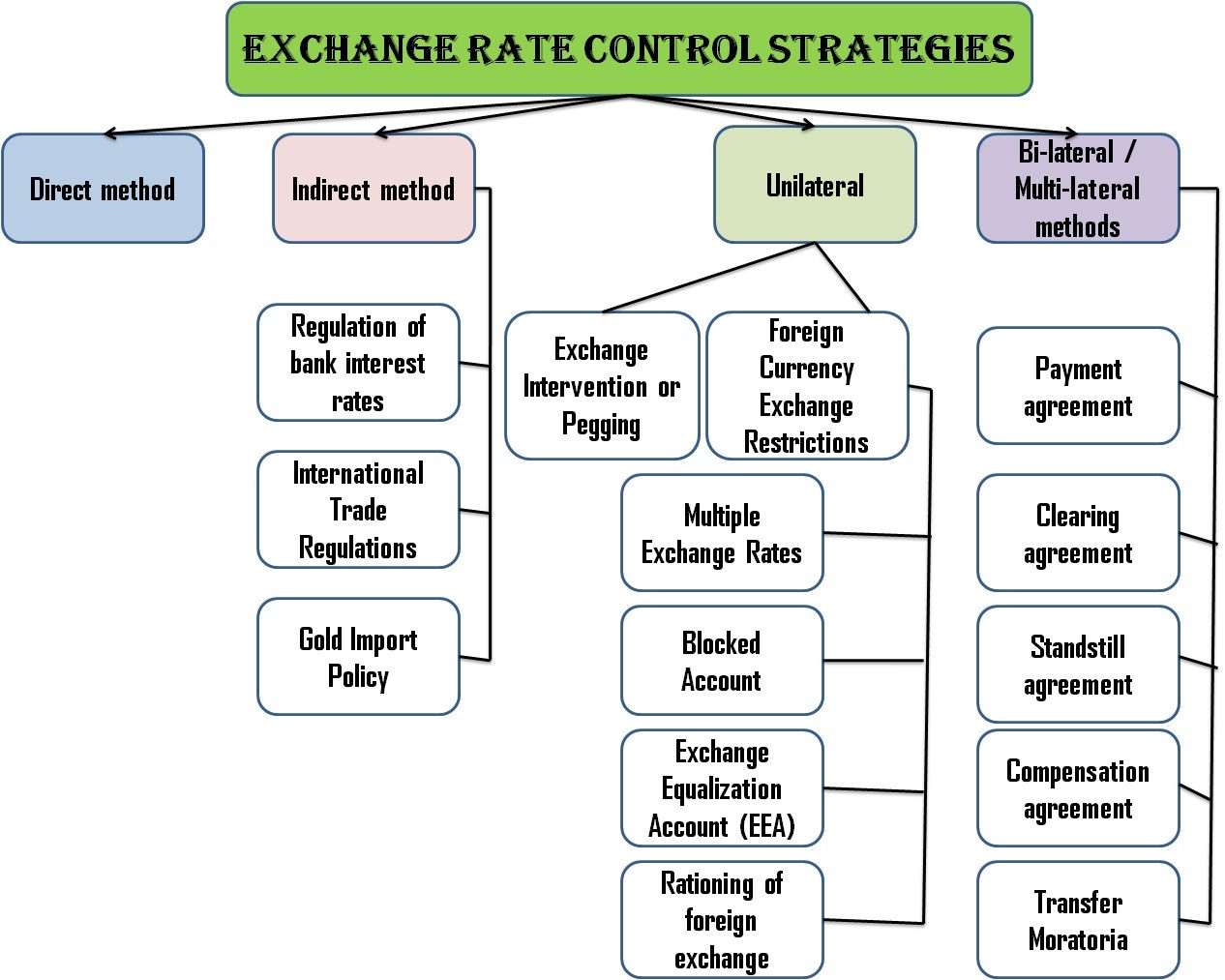

Las estrategias adoptadas por los bancos centrales para controlar los tipos de cambio

En principio, todos los métodos adoptados para controlar el tipo de cambio, se pueden dividir en dos grupos, a saber:

a. Los métodos directos e indirectos

Si la estrategia del control de divisas afecta directamente el tipo de conversión, tal método se llama directo. Si una serie de acciones afecta a cualquier otro sector, pero al final tendrá un impacto en el tipo de cambio, entonces este método se llama indirecto.

b. Los métodos unilaterales, bilaterales y multilaterales

Los métodos unilaterales están una estrategia implementada por el banco central sin consultar a otros países. Los métodos bilaterales y multilaterales están los mecanismos para controlar el tipo de cambio aplicados por mutuo acuerdo entre dos o más países.

Métodos unilaterales

a. La modificación del tipo de cambio o su fijación

Es una especie de una forma leve de la intervención. En línea con esta estrategia el banco central interviene en el mercado para modificaciones del tipo de cambio hasta el nivel requerido, en el caso del miedo a los especuladores que exageran o subestiman los precios.

Si el banco central compra divisas con el fin de aumentar el tipo de cambio, entonces se dice que el tipo de cambio se mantiene en un nivel mayor. También dicen que el tipo de cambio se mantiene en un nivel inferior, cuando el banco central interviene en el mercado para reducir el tipo de cambio. Debe tenerse en cuenta que tal interferencia no resulta en los cambios permanentes.

b. Restricciones del cambio de divisas

Controlando la oferta y la demanda, el banco central puede influir en el tipo de cambio. A continuación se presentan las medidas más utilizadas para el control del tipo de cambio:

i. Cuentas bloqueadas

Las cuentas bancarias de los ciudadanos extranjeros están bloqueadas en este sistema. Si hay una necesidad urgente, el banco central aun puede transferir todos los fondos de cuentas bloqueadas en una sola cuenta. Sin embargo, estas acciones darán lugar a una impresión negativa del país y por lo tanto, provocarán a largo plazo efectos negativos en la economía en su conjunto.

ii. Multiplicidad de tipos de cambio

Bajo este sistema, el banco central ejercerá un control total sobre las divisas y ofrecerá una variedad de tipos de cambio de compra y venta para los importadores y exportadores, respectivamente. Esto se hace con el fin de controlar la disminución del capital del país. Tal situación puede ser considerada como una especie del control de divisas en el precio en lugar de volumen. Este sistema es bastante complicado y sólo crea problemas adicionales para el banco central.

iii. El control de divisas

Este método establece que el control de divisas es exclusivamente en manos del banco central que determinará la cantidad de divisas que se distribuirán para cada petición recibida. Ninguna persona o corporación no pueden mantener las divisas. Tal se permitirá sólo en situaciones extremas.

iv. Cuenta de compensación de divisas (EEA)

Para controlar la volatilidad a corto plazo del tipo de cambio, el banco central de Gran Bretaña tras el rechazo del patrón de cambio oro en 1932, creó un fondo llamado Cuenta de compensación de divisas con el fin de evitar la volatilidad no deseada del tipo de cambio de la libra esterlina. Más tarde, se adoptó una estrategia similar en los Estados Unidos (Fondo de cambios de divisas) y otros países europeos, entre ellos Suiza y Francia.

Métodos bilaterales y multilaterales

a. Acuerdos de pago

Bajo este sistema, el prestatario y el prestamista firman un acuerdo de pago con el fin de superar el retraso en la liquidación de las operaciones internacionales. El acuerdo establece los métodos que se deben cumplir con el fin de controlar la estabilidad del tipo de cambio. Típicamente, esa técnica implica el control de la distribución y el control de divisas, pero no limitada a los mismos.

b. Acuerdo sobre cuentas de compensación

Esta estrategia de control de divisas se realiza en el contexto del acuerdo entre dos o más países. Basado en el acuerdo, los exportadores e importadores, respectivamente, recibirán los fondos y efectuarán los pagos en su divisa nacional. Con este fin, se utilice cuenta de compensación en el banco central. Por lo tanto, la demanda de divisas se puede evitar, a su vez, vía la reducción de la volatilidad del tipo de cambio. Este sistema ha sido utilizado en Alemania y Suiza durante la Gran Depresión en 1930.

c. Acuerdo sobre no injerencia

Bajo este sistema, utilizando de la moratoria, el banco central convierte la deuda a corto plazo en la deuda a largo plazo. Este proceso aporta el tiempo suficiente para el reembolso. Por lo tanto, eliminando la presión a la baja del tipo de cambio. El sistema fue presentado en Alemania en 1931.

d. Acuerdo de compensación

Este proceso implica un acuerdo de trueque entre los dos países. Un país se convierte en un exportador neto, y el otro - un importador neto. Los valores de las exportaciones e importaciones son iguales. Por lo tanto, eliminando la necesidad de divisas, el tipo de cambio se mantiene sin cambios.

e. Prohibición de las operaciones

Bajo este sistema, el banco central prohíbe todos los tipos de pagos a los acreedores en el extranjero. Los prestatarios realizan pagos en divisa local en el banco central que va a gastar estos fondos en caso de estabilización de las reservas de divisas.

Métodos indirectos

a. La regulación de las tasas de interés de los bancos

Cuando la tasa de interés bancaria aumenta, la entrada de capital (debido a los inversores extranjeros) también aumenta, lo que conduce a un aumento de la demanda de la divisa nacional, fortaleciendo con ello el tipo de cambio. Lo contrario sucede cuando la tasa de interés disminuye. De este modo, cada vez que, de ser necesario, el banco central indirectamente controla el tipo de cambio, mediante la variación de las tasas de interés bancarias.

b. Las normas comerciales internacionales

Cuando el balance comercial pierde su rentabilidad, el gobierno puede imponer restricciones a las importaciones, mediante una serie de medidas (condiciones estrictas, los cambios en la política, el sistema de cuotas y tarifas adicionales). Al mismo tiempo, las exportaciones, por el contrario, puede desarrollar (exposiciones internacionales, subvenciones, etc.). Estoy en última instancia provocará que las importaciones serán inútiles, y las exportaciones - por el contrario. El beneficio neto de las reservas de divisas, obviamente, va a fortalecer el tipo de cambio.

c. Política de importaciones de oro

A excepción de algunos países de África, casi todos los otros países son importadores netos de oro. La limitación (el aumento de los derechos de importación) de la importación de oro puede cambiar el tipo de cambio. Esa táctica se utiliza a menudo en India que importa cerca de 700 toneladas de oro al año. Cuando las importaciones caen, las reservas de divisas se aumentan, como resultado de la cual es la instalación del tipo de cambio más rentable.

Ejemplos prácticos

Cada vez que la situación requiere la estabilización del tipo de cambio, los bancos centrales principales intervienen en el mercado de Forex. Debajo es la parte de la historia de las intervenciones de los bancos centrales principales de todo el mundo.

Historia de la intervención de los tipos de cambio flotantes desde los bancos centrales principales

| Año | Divisas | La naturaleza de la intervención del banco central | Razón |

| 1978-79 | USD | Fed Compra | Los altos precios del petróleo, la reducción del balance de pagos, la inflación elevada |

| 1980-81 | USD | Fed Venta | El tipo de cambio estable del dólar previene la exportación |

| 1985 | USD | Fed Venta (poco después del Acuerdo de Plaza) | El tipo de cambio estable del dólar |

| 1987 | USD | Fed Compra (poco después del Acuerdo del Louvre) | El tipo de cambio inestable del dólar, el deterioro de la economía |

| 1988-90 | USD | Fed Venta (después del encuentro del Grupo de los Siete) | El tipo de cambio estable del dólar |

| 1991-92 | USD | Fed Compra ($2.5B) & Venta ($750 mil) | La Guerra del Golfo – El dólar pierde sus posiciones |

| 1994-95 | USD | Fed Compra (por acuerdo con los bancos europeos y japoneses) | El tipo de cambio inestable del dólar después de la Guerra del Golfo |

| 1998 | JPY | BOJ Compra (Apoyo de Fed de EEUU) | JPY cae a 144Y por 1 USD, forzando BOJ a intervenir. |

| 1999-2000 | JPY | BOJ venta directa (16 veces). A través de Fed de EEUU y una vez a través de ECB. | El tipo de cambio estable de JPY (108Y por 1 USD). La intervención fracasó, como JPY continúa fortaleciendo su posición (102Y por 1 USD) |

| 2000 | EUR | ECB (junto con Fed de EEUU y BOJ) | EUR cayó al nivel bajo históricamente (0.86 por 1 USD – la disminución del 30% puesto la introducción del euro en 1999). |

| 2001 | JPY | BOJ Venta (así como ECB y Fed de EEUU). | El tipo de cambio estable de yenes impacto negativo sobre las exportaciones. |

| 2002 | JPY | BOJ Venta | BOJ vende yenes con el fin de evitar un mayor debilitamiento del dólar que cayó a un mínimo para 7 meses (121.5Y por 1 USD). |

| 2003 | JPY | BOJ Venta (compra de USD y EUR) | La intervención récord en 20 billones yenes por un año con el fin de evitar un nuevo descenso del dólar (Yen todavía mantiene en 115Y- 107Y por 1 USD). |

| 2004 | JPY | BOJ Venta | 14 billones yenes vendieron por 47 días. Para debilitar al yen, el Ministerio de Finanzas también vende bonos de divisas por valor de 5 billones dólares, de conformidad con las operaciones de reporto con BOJ. |

| 2007 | NZD | NZD Venta | NZD (hasta de 22yr) es muy sobrestimado (la demanda de divisa de alto rendimiento reforzado NZD) |

| 2009 | CHF | SNB Venta (franco cayó a 1.54 por 1 EUR) | SNB vendió francos y compró euros, tratando de debilitar la primera divisa (CHF se vendió a 1.4576 por eurodólar). |

| 2010 | CHF | SNB Venta (debilitarse CHF frente EUR) | CHF llegó cifra récord de 1.40 por euro, causó gran preocupación entre los economistas. |

| 2011 | CHF | SNB Venta (apoyo de euro) | La devaluación comenzó a mantener la competitividad de la economía suiza y evitar la deflación. |

| 2015 | CHF | SNB ya no apoya euro. (franco suizo no apoya artificialmente) | SNB ha recogido las reservas de divisas de 480b que representan el 70% del PIB en el momento. El franco suizo se ha depreciado un 12% frente al euro. |

La evolución del control del tipo de cambio algunos de los países más grandes

El Brasil

- Un sistema de soporte flexible del tipo de cambio de fijación periódica duró desde 1967 hasta 1990 (a excepción de un breve período de tiempo de régimen establecido en 1986) con el fin de mantener la competitividad de las exportaciones. El banco central también creó una nueva divisa (Cruzeiro, Cruzado, Novo Cruzado) en respuesta a la alta inflación.

- El banco central adoptó un sistema de divisa flotante basado en las fluctuaciones del tipo de cambio (con poca intervención del banco central) desde 1990. Sin embargo, la inflación siguió aumentando. Al mismo tiempo, el banco central continuó introducir nueva divisa (Cruzeiro, Cruzeiro Real, Real).

- El banco central ha cancelado todos los métodos ineficaces principales y tomó el modo con todas las funciones independientemente del tipo de cambio flotante, tras la crisis monetaria de 1999.

La China

La divisa china ha sufrido una serie de transiciones en las últimas cuatro décadas.

- El banco popular de la China fue adoptado un dual sistema monetario en 1978. Bajo este sistema, sólo la población local se permite hacer transacciones en el yen chino, mientras que no los residentes tienen que recurrir a la utilización de certificados de divisas.

- Tras un período de crecimiento económico en los próximos diez años, el gobierno chino ha movido lentamente hacia un sistema de divisas convertibles (cuenta corriente y no capital) (1980-1990).

- Hasta 2005, la divisa se mantuvo vinculada al dólar.

- Desde 2006, el yen chino puede mover dentro de las fluctuaciones del tipo de cambio, en torno a la tasa base, determinada por una cesta de divisas mundiales.

- En la segunda mitad de 2012, como resultado de las medidas adoptadas por el gobierno chino, el yen comenzó a negociar en torno a 8% de su valor real. Actualmente, él está en la lista de 10 divisas más negociadas.

La India

- Hasta 1973, el banco central (Banco de Reserva de la India) empató rupias a la libra esterlina.

- Desde 1975, se adoptó un sistema controlado de tipos de cambio flotante, fijos a una cesta de divisas (de los principales socios comerciales).

- El crecimiento del déficit de balanza comercial obligó RBI a devaluar rupias dos veces en 1991. El banco central también tomó el sistema de control del tipo de cambio liberalizado, según el cual introdujo dual tasa (actual y de mercado).

- Desde 1993, al mercado se establece un tipo solo de cambio.

El Malasia

- El Banco Negara (El Banco Central del Malasia) sustituyó la libra esterlina al dólar como la divisa utilizada para el mantenimiento del tipo de cambio, y estableció el tipo de cambio actual.

- Un año después, el banco central estableció el tipo de cambio actual sobre la base de un tipo de cambio flotante controlado.

- Para mantener un sistema unificado del tipo de cambio y proteger la economía de los choques externos, el banco central del Malasia comenzó a utilizar el tipo de cambio actual, calculado sobre la base de una cesta cerrada de divisas.

- Después de la crisis asiática de 1998, la divisa se ha depreciado considerablemente. Para salvar una mayor inestabilidad del tipo de cambio, el sistema actual fue eliminado y hubiese dado un paso atrás para un régimen de tipo de cambio fijo (3.80 ringgit por 1 USD).

- Cuando la China en 2005 tomó la libre fluctuación del tipo de cambio, el Malasia hizo lo mismo durante una hora.

La Sudáfrica

Casi todas las medidas del control de divisas en la Sudáfrica se han tomado para eliminar la presión externa.

- Las primeras medidas del control de divisas fueron adoptadas en 1961 debido al deterioro de cuenta de capital del balance de pagos. Sobre la base de control dicho, la repatriación de las ganancias de los bonos de no los residentes, que son propietarios, no está permitido.

- El sistema de rand financiero se introdujo en 1978. Ese sistema determina los términos y condiciones en que la transferencia o reinversión de las ganancias de la venta de activos se puede hacer.

- El SARB (South African Reserve Bank) abolió el control de divisas de no residentes en 1983, pero volvió a presentar dos años después. Es un sistema de tipos de cambio dobles, el tipo de cambio rand comercial es determinado por las operaciones actuales, mientras que el tipo de cambio rand financiero es determinado por las operaciones de cuenta de capital. Los dos tipos de divisas incluidas en el sistema de tipos de cambio flotantes, sin embargo, el rand financiero se vendía más barato que comercial.

- Diez años después (1995), cualquier control de divisas de no residentes fue abolido. Además, los inversores privados se les permitió invertir en el extranjero. Inicialmente, la cuantía se limitó a R200 mil, pero aumentó gradualmente a R2m.

Venezuela

Después de las protestas masivas para derrocar al gobierno de Venezuela en 2003, CADIVI (Comisión de Administración de Divisas) comenzó el control de divisas para evitar la disminución del capital del país.

- Bajo este sistema, las estructuras del sector público y privado tienen que vender y comprar divisas (USD) a CADIVI. Incluso Petróleos de Venezuela (PDVSA), que es la principal fuente de divisas, no tenía derecho a retener las remesas entrantes para las exportaciones de petróleo y gas.

El tipo de cambio se estableció inicialmente en BsF 4.28 / BsF 4.30 por 1 USD.

- Como los esfuerzos para resolver la crisis monetaria no tuvieron éxito, el gobierno de Venezuela creó otra divisa llamada bolivar fuerte (VEF) y estableció el tipo de cambio oficialmente mayor que el tipo de cambio de dólar. Debido a la falta del detenimiento de los problemas económicos, el tipo de cambio de bolívar cayó y la demanda para el dólar aumentó.

- En abril de 2013, el gobierno abolió los anteriores métodos del control de divisas y puso en funcionamiento el sistema auxiliar del control de divisas. Divisa se depreció un 46,5%. Actualmente, el rango de venta de divisas es de 4.30 VEF a 6.30 VEF, mientras que el rango permitido de compra – de 4.28 VEF a 6.28 VEF.

Franco suizo

- Para proteger la economía suiza de la crisis de la deuda del euro en 2011, SNB anunció que no permitiría que el franco suizo siguió aumentando en valor frente a otras divisas, en particular, frente a euro.

- SNB también dijo que comprará un número ilimitado de otras divisas con el fin de mantener la competitividad del franco suizo. Las autoridades de SNB fijaron un límite máximo del tipo de cambio de € 0.83 (por un franco suizo).

- La devaluación inesperada (fijación al euro) desechó el franco suizo más de un 9%, a menos de 15 minutos. SNB explicó que la decisión se tomó con el fin de proteger a la economía suiza de la deflación.

- Cuatro años después, 15 de enero de 2015, de nuevo, de manera inesperada, SNB desató el franco suizo frente al euro. Esa medida ha causado pánico no sólo entre los minoristas, sino también entre las grandes instituciones financieras. Algunos bancos, fondos de cobertura han perdido millones de dólares en unos pocos minutos. Incluso corredores de renombre de forex fueron devastadas. SNB ha explicado que esta decisión fue tomada debido al miedo (mal informados) de hiperinflación en Suiza, el programa de estímulo económico en ECB de 1.1 billones y la depreciación del franco suizo frente al euro y la rupia india (la India es el principal importador de los productos suizos).

- En cuanto a todo lo demás, nadie sabía de la decisión inminente. Probablemente la única persona que piensa de esto (en su libro titulado “Street Smarts”) es Jim Rogers, conocido inversor comercial y co-fundador de Quantum Fund.

Cerca de 66 países, incluyendo Hong Kong y Arabia Saudita, se adhieren el régimen de tipo de cambio fijo. También es la historia de Corea del Sur que se vio obligado a pasar de un sistema del tipo de cambio fijo al sistema del tipo de cambio flotante debido a la presión sobre el won (la divisa de Corea del Sur), causada por la transición súbita de Tailandia para el sistema del tipo de cambio flotante libre.

Por otro lado, el rial iraní es un ejemplo clásico de la manipulación de la divisa, organizada por el gobierno. Cuando el gobierno iraní ha perdido su capacidad (debido a las sanciones impuestas) controlar el rial a un alto nivel mediante el uso de petrodólares, la divisa comenzó a descender de forma pronunciada. El rial iraní cayó de 68.75 riales por dólar a 35.000 riales por dólar en menos de tres décadas. La mayor parte de la disminución ocurrió en los últimos cinco años.

Ventajas del control de divisas

- La realización de un tipo de cambio estable.

- Permite fijar la situación del balance de pagos pasivo.

- Previene el agotamiento de reservas de oro y divisas.

- Previene la disminución del capital.

- Es la base del crecimiento económico y la estabilidad.

Desventajas del control de divisas

- Indirectamente eleva el nivel de la corrupción del gobierno.

- Debe ser un gran número de funcionarios competentes para garantizar el buen funcionamiento de la economía.

- Conduce a la confusión con las principales potencias económicas.

- Las compañías multinacionales no quieren asumir las obligaciones.

- En general, los desequilibrios fundamentales se forman.

- El volumen del comercio internacional en general se reduce.

Las medidas del control de divisas pueden ser vistos como arma de doble filo. Puede haber situaciones en las que las medidas del control de divisas serán necesarios temporalmente. Sin embargo, las decisiones rígidas y apresuradas pueden llevar la economía a un caos financiero y catastrófico.

La historia ha probado que sólo los países con mecanismos liberalizados del control de divisas pueden evitar las dificultades financieras en las primeras etapas y observar un crecimiento importante económico. En última instancia, la naturaleza de los seres humanos se ha ido muy lejos de cualquier tipo de restricciones y el control de divisas no es una excepción.

- http://www.economicshelp.org/blog/9328/business/effect-exchange-rate-business/

- http://www.economicshelp.org/blog/3457/currency/problems-of-a-strong-currency/

- http://investmentwatchblog.com/a-weak-currency-is-a-curse-not-a-cure/

- https://www.slideshare.net/ArchitJha/foreign-exchange-controls

- http://www.preservearticles.com/2011092013740/what-are-the-major-types-of-exchange-rates.html

- https://www.bis.org/publ/bppdf/bispap24v.pdf

- http://www.forexfraud.com/forex-articles/pegged-currencies.html

- https://www.gatestoneinstitute.org/3597/iran-rial-collpase

- https://www.cato.org/blog/irans-lying-exchange-rates

- http://www.reuters.com/article/us-markets-intervention-timeline-idUSTRE64N3PA20100524

- http://www.preservearticles.com/2012012721767/what-are-the-methods-of-exchange-control.html

- https://economics-the-economy.knoji.com/indirect-methods-of-exchange-control/

- http://business-finance.blurtit.com/102219/what-are-the-methods-of-exchange-control

- https://www.slideshare.net/ImaginAttic/sarb-and-exchange-controls

- http://www.pwc.com/gx/en/tax/newsletters/pricing-knowledge-network/venezuela-currency-devaluation-exchange-control-regime.jhtml

- http://www.247bull.com/why-iran-is-experiencing-hyperinflation-we-could-too/