البنوك المركزية تتحكم في أسعار الصرف الأجنبي

إن الزيادة المطردة في عدد المعاملات الدولية تتطلب عملية أكثر سلاسة للتسوية، وهو ما ينطوي على تحويل عملة إلى أخرى؛ ولهذا السبب عينه ظهر سوق الفوركس أساسًا. لكن اختلال التوازن بين الطلب على العملات والمعروض منها على الساحة الدولية يتسبب في تقلبات مستمرة في أسعار صرف العملات.

لما كان سعر الصرف مرتبط ارتباطًا مباشرًا بالاستقرار الاقتصادي، فإن البنوك المركزية في جميع البلدان تأخذ على عاتقها مراقبة سوق الفوركس عن كثب وتتخذ الإجراءات الكافية لحماية مصالح البلدان التي تمثلها إذا دعت الضرورة إلى ذلك. وفي هذا الصدد، تضطلع البنوك المركزية بدور مهم في تحديد أسعار صرف العملات، وذلك عن طريق تغيير أسعار الفائدة؛ فتقوم البنوك المركزية بطريقة غير مباشرة بتحفيز المتداولين على شراء عملة البلد عن طريق رفع أسعار الفائدة (من منظور العائد المرتفع على الاستثمار). هذه العملية تدفع بقيمة العملة التي يصدرها هذا البنك المركزي نحو الارتفاع مقارنة بالعملات الأخرى.

لكن هذه العملية ليست إلا طريقة واحدة من الطرق التي تتبناها البنوك المركزية لدعم سعر صرف العملة فثمة طرق أخرى متعدد أكثر تعقيدًا تقوم البنوك المركزية بتنفيذها لمنع أي اقتصاد من الاعتلال. من الأهمية بمكان قبل أن نشرع في مناقشة الإستراتيجيات أن نفهم أساسيات آلية الصرف الأجنبي.

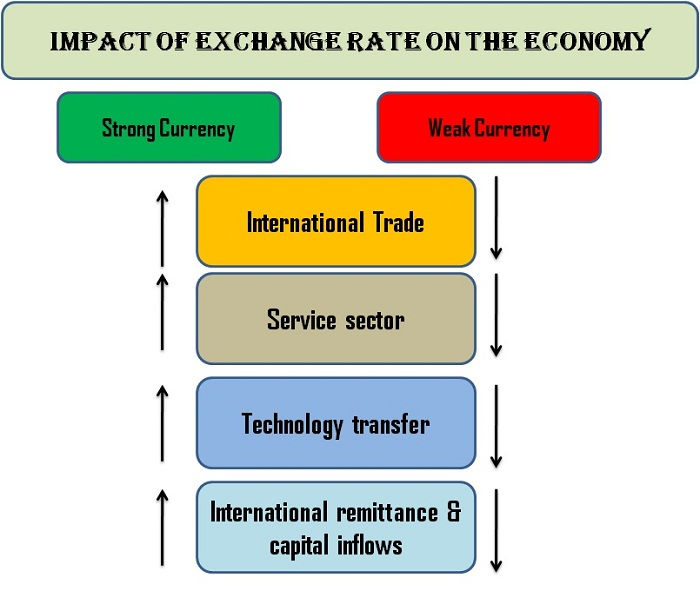

تأثير سعر الصرف الأجنبي على الاقتصاد

يؤثر سعر صرف عملة بلدٍ ما تأثيرًا مباشرًا وغير مباشر على مختلف قطاعات اقتصاد البلد على النحو الآتي:

أ) التجارة الدولية

لا يمكن لقطاع التصنيع أن ينمو إلا عندما يمتلك البلد نقدًا أجنبيًا كافيًا. عندما يتدهور سعر الصرف تنخفض بشدة قيمة السلع التي يمكن شراؤها نظير كل معادل دولاري من العملة، وهو ما يستنفد موارد النقد الأجنبي بسرعة، ويؤدي عدم وجود العملات الأجنبية أو نقصها إلى صعوبات في استيراد السلع الضرورية والمواد الخام والآلات والماكينات المطلوبة. عندما يقل المعروض من السلع الحيوية عن المطلوب منها، فإنه ينعدم وجود أي فائض متاح للتصدير، وهو ما ينجم عنه تأثير دوامي يؤثر على نمو اقتصاد البلد.

ب) قطاع الخدمات

يستفيد الاقتصاد المحلي عندما يكون سعر صرف عملة البلد قويًا؛ وذلك لأن العملاء من بلدانٍ أخرى يضطرون إلى إنفاق مبلغ أكبر من أجل شراء ما يعادل دولار واحد من الخدمة (سياحة، خدمة مصرفية، غير ذلك).

ج) نقل التكنولوجيا

يمتلك البلد صاحب العملة القوية قدرة أفضل على المساومة. كذلك يصبح من السهل عليه أن يشتري التقنيات المتطورة دون أن يستنزف احتياطياته من النقد الأجنبي.

د) التحويلات الدولية وتدفق رؤوس الأموال

لن يتعثر البلد صاحب العملة القوية عن الوفاء بالتزامات ديونه؛ ومن ثم، لا يواجه المستثمرون مشاكل في تحويل توزيعاتهم/أرباحهم؛ وهو الأمر الذي يشجع تدفق رؤوس الأموال ويدعم الاقتصاد المحلي بصورة أفضل.

الطرق المختلفة للتعبير عن أسعار الصرف

سعر الصرف هو القيمة التي يتم عندها تحويل عملة بلد إلى عملة بلدٍ آخر. توجد طرق مختلفة للتعبير عن أسعار الصرف، وهذه الطرق هي:

أ) السعر العادي والسعر الفعلي

يُسمى السعر الذي تحدده الجهة المتحكمة في أسعار الصرف (البنوك المركزية على سبيل المثال) السعر العادي أو الحقيقي، أما السعر الذي تحدده قوى السوق على أساس العرض والطب فيُسمَّى السعر الفعلي. يدور السعر الفعلي حول السعر العادي.

ب) السعر الفوري والسعر الآجل

يُسمى السعر الذي يتم عنده تسليم عملة ما تسليمًا فوريًا للمشتري السعر الفوري، أما سعر الصرف الذي يتم عنده تسليم عملة في تاريخ مستقبلي فيُسمَّى بالسعر الآجل.

ج) السعر المفرد والأسعار المتعددة

لا يوجد عادةً إلا سعر صرف واحد لعملة البلد، لكن في حالات نادرة يتبنى البلد سعرًا واحدًا أو سعرين أو حتى ثلاثة أسعار صرف مختلفة أمام عملة بلد آخر. وعلى سبيل المثال، قد يتبنى بلدٌ سعرين مختلفين واحد للصادرات والآخر للواردات.

د) سعرا الشراء والبيع

يقدم المتعاملون في سوق الصرف (البنوك والمؤسسات المالية) سعرين أحدهما منخفض والآخر مرتفع للعملاء الذي يريدون بيع عملة البلد وشراءها بالترتيب. السعر المنخفض هو سعر الشراء والسعر المرتفع هو سعر البيع.

ه) الأسعار الملائمة وغير الملائمة

إذا ارتفع سعر صرف عملة أمام عملة بلد آخر، يُطلق عليه سعر ملائم والعكس صحيح.

و) أسعار الصرف الرسمية وغير الرسمية

السعر الرسمي هو سعر صرف مُحدَّد مسبقًا تجري بناءً عليه المعاملات الدولية. أما إذا تمت الأعمال التجارية بين البلدان بسعر صرف تحدده قوى السوق الخارجية، فيُشار إليه في هذه الحالة بأنه سعر صرف غير رسمي.

ز) أسعار الصرف الثابتة والمرنة

إذا تمت المحافظة على سعر الصرف عند مستوى محدد مسبقًا بطرق مصطنعة من خلال التدخل في سوق الصرف أو غير ذلك، فإنه يُسمى سعر الصرف الثابت. أما إذا سُمِحَ لقوى السوق بتحديد سعر الصرف، فإنه يُسمَّى سعر الصرف المرن أو المُعوَّم.

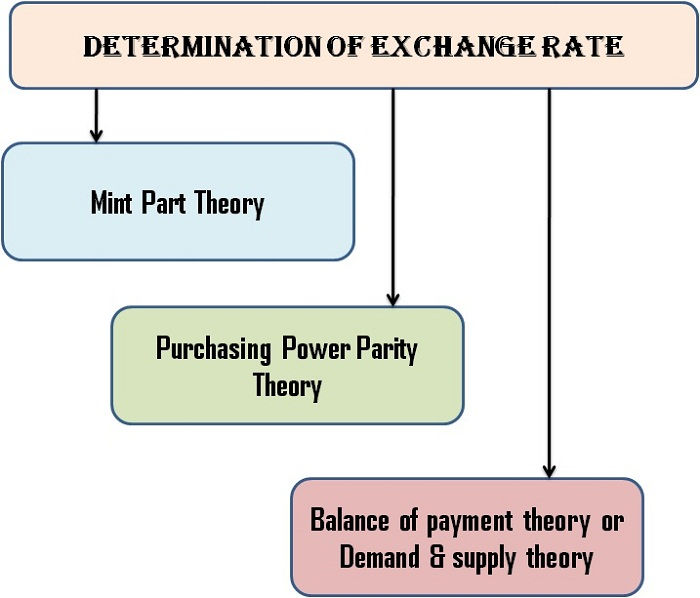

كيف يتم تحديد سعر الصرف؟

ثمة ثلاث نظريات وضعها الاقتصاديون ومراكز البحوث لتحديد أسعار صرف العملات الأجنبية، وهذه النظريات هي:

أ) نظرية التكافؤ المعدني

تعتمد النظرية على قاعدة الذهب؛ فالبلد الذي يتَّبِع قاعدة الذهب تكون عملته من الذهب أو قابلة للتحويل إلى ذهبٍ بسعر ثابت. كذلك تكون النسبة بين تلك العملة وعملة بلد آخر يتَّبِع قاعدة الذهب ثابتة (سعر الصرف المعدني أو الامتياز المعدني). لا يتبع أي بلدٍ قاعدة الذهب في الوقت الراهن؛ ومن ثم، فقدت نظرية التكافؤ المعدني أهميتها.

ب) نظرية تعادل القوة الشرائية

كان أول من نقَّح هذه النظرية وصاغها في صورة قابلة للعرض العالم الاقتصادي السويدي البروفيسور غوستاف كاسل في سنة 1922. وتنص هذه النظرية المتعلقة بالعملات الورقية على أن سعر صرف عملتين يكون مساويًا لخارج قسمة قوتهما الشرائية الداخلية.

نستنتج من النظرية أن ارتفاع الأسعار في بلدٍ ما يؤدي إلى تراجع قيمة عملته (أو قوتها الشرائية). رغم إمكانية تطبيق هذه النظرية على جميع العملات، إلا أنها تغفل عوامل أخرى خارجية (أنشطة المضاربة أو التدفقات الداخلة والخارجة لرأس المال أو غير ذلك) تؤثر على سعر الصرف.

ج) نظرية ميزان المدفوعات أو نظرية العرض والطلب

سعر الصرف بحسب هذه النظرية الحديثة للصرف -التي تلقى قبولاً في الوقت الراهن بوصفها المعيار- يساوي المطلوب من العملات الأجنبية والمعروض منها. كذلك، فإن سعر الصرف هو النقطة السعرية التي يوجد عندها تعادل بين قوى الطلب والعرض.

عندما يوجد فائض في ميزان المدفوعات، فإن الطلب -وبالتالي سعر الصرف- سوف ينخفض بسبب التدفق الحر للعملات الأجنبية. على الجانب الآخر، سوف يكافح البلد الذي يكون ميزان مدفوعاته سالبًا من أجل إدارة احتياجاته من احتياطي العملات الأجنبية؛ ومن ثم، سوف يزيد الطلب ويزيد سعر الصرف.

تتسم النظرية بالشمول والواقعية والقابلية للتطبيق العملي. رغم أن النظرية مقبولة على نطاق واسع، إلا أن الانتقادات ما زالت توجه لها بسبب الافتراضات المتعلقة بميزان المدفوعات.

لماذا تكون أسعار الصرف دائمة التغيُّر؟

ثمة عوامل كثيرة تساهم في تقلُّب أسعار الصرف الأجنبي، وهذه العوامل هي:

- التغيُّر التدريجي أو المفاجئ في سيناريو المعروض من النقد الأجنبي والمطلوب منه.

- التغيرات في حجم الواردات والصادرات.

- تعديلات السياسة النقدية للبلد.

- التدفقات الداخلة والخارجة لرؤوس الأموال من الصناعات وسوق الأسهم وغير ذلك.

- التغيُّر في الأوضاع الاقتصادية (التضخم والانكماش)

- التغيُّرات الجغرافية السياسية.

- التغيُّرات في القطاع المصرفي.

- الزيادة أو النقص في متوسط دخل القطاع العائلي يساهمان بصورة غير مباشرة في تغيير أسعار الصرف.

- الحالة المعنوية العامة.

- أنشطة المضاربين.

- التطور الهائل في التكنولوجيا يؤثر تدريجيًا في سعر الصرف بطريقة إيجابية.

معنى الرقابة على الصرف الأجنبي

يشير مصطلح الرقابة على الصرف الأجنبي إلى عملية تقييد المعاملات التي تنطوي على عملات أجنبية سواء بواسطة الحكومة أو البنك المركزي. عند تفعيل الرقابة على الصرف الأجنبي، فإن قوى السوق لن يمكنها أن تعمل بحرية بسبب القيود المفروضة عليها؛ ومن ثم، يختلف سعر الصرف عن السعر الذي كان سيوجد في سيناريو السوق الحرة.

تميل الاقتصادات الضعيفة عادةً لتفعيل الرقابة على أسعار الصرف بنية تحقيق الاستقرار الاقتصادي. بل إن صندوق النقد الدولي -في واقع الأمر- قد وضع نصًا تحت اسم المادة 14 يسمح للاقتصادات التي تمر بعمليات تحول وحدها بالرقابة على أسعار الصرف. ولكن رغم هذا النص، تستخدم غالبية البلدان شكلاً أو آخر من أشكال ضوابط الرقابة على أسعار الصرف في هذه الأيام لحماية الاقتصاد من التقلبات غير المتوقعة في أسعار صرف العملات.

الملامح المميِّزَة للرقابة على أسعار الصرف

عندما تعمد واحدة من الحكومات أو البنوك المركزية إلى تنظيم التدفقات الداخلة والخارجة للنقد الأجنبي، فإن النظام الاقتصادي السائد تبدو عليه الملامح المميزة الآتية:

- تظل جميع أنواع المعاملات الدولية التي تنطوي على عملات أجنبية تُعالج مركزيًا.

- يحتكر البنك المركزي شراء وبيع العملات في سوق الصرف الأجنبي.

- يحتاج المتعاملون في الصرف الأجنبي إلى الحصول على ترخيص من البنك المركزي.

- يحتفظ البنك المركزي بالحق في تحديد أولويات توزيع النقد الأجنبي للوفاء بالالتزامات المختلفة.

- يشتري البنك المركزي التحويلات الواردة الناتجة عن جميع أنواع المعاملات الدولية (التصدير والتحويلات الواردة بجميع أنواعها) ويقدم العملة المحلية مقابلها.

- يقوم البنك المركزي بتحديد سعر الصرف الرسمي وإدارته.

- يلتزم المستوردون بتقديم قائمة مطولة بالمستندات المناسبة حتى يتمكنوا من شراء العملة الأجنبية من البنك المركزي.

الحاجة إلى الرقابة على الصرف الأجنبي

لا يوجد من الناحية النظرية أي قيد على ظهور عملة ورقية أو أفولها؛ ومن ثم، ينجم عن التغيرات السلبية في أسعار الصرف حالة يتعذر التحكم فيها من عدم الاستقرار الاقتصادي. زيادة قوة عملة دولة معينة (ارتفاع سعر صرفها) يكون له -بوجهٍ عام- آثار إيجابية (زيادة في الإنتاجية وانخفاض في البطالة وارتفاع في النمو الاقتصادي وتحفيز على تقليص النفقات وغير ذلك). أما إذا كانت الزيادة في قوة العملة راجعة إلى أنشطة المضاربة، فإنها قد تؤدي إلى كسادٍ. يُعَد الفرنك السويسري من الأمثلة الكلاسيكية على العملات التي تتحكم فيها المضاربة؛ فالمشكلات الموجودة في الولايات المتحدة ومنطقة اليورو توجه نظر المستثمرين إلى سويسرا التي يُنظَر إليها بوصفها ملاذًا آمنًا للاستثمارات؛ ومن ثم، يصبح الفرنك السويسري عادةً مقومًا بأعلى من قيمته ويضطر البنك المركزي إلى التدخل لمنع البلد من الانزلاق في حالة من الكساد.

تترك العملة الضعيفة آثار غير مرغوب فيها على الاقتصاد؛ فهي تؤثر سلبًا على الواردات وتدفقات رؤوس الأموال الواردة التي تمثل عصب أي اقتصاد سليم. لذلك لا يوجد بنكٌ مركزي مسؤول يسمح لعملته بالسقوط الحُر، فلا يوجد بلد على مر التاريخ نجح في الخروج من هوة الديون والكساد في ظل ضعف عملته.

في ضوء الحقائق التي ذكرناها آنفًا، تتضح لنا أهمية مراقبة أسعار الصرف عن كثب والتدخل -إذا دعت الضرورة- للحفاظ على سلامة الاقتصاد واستمرارية النمو.

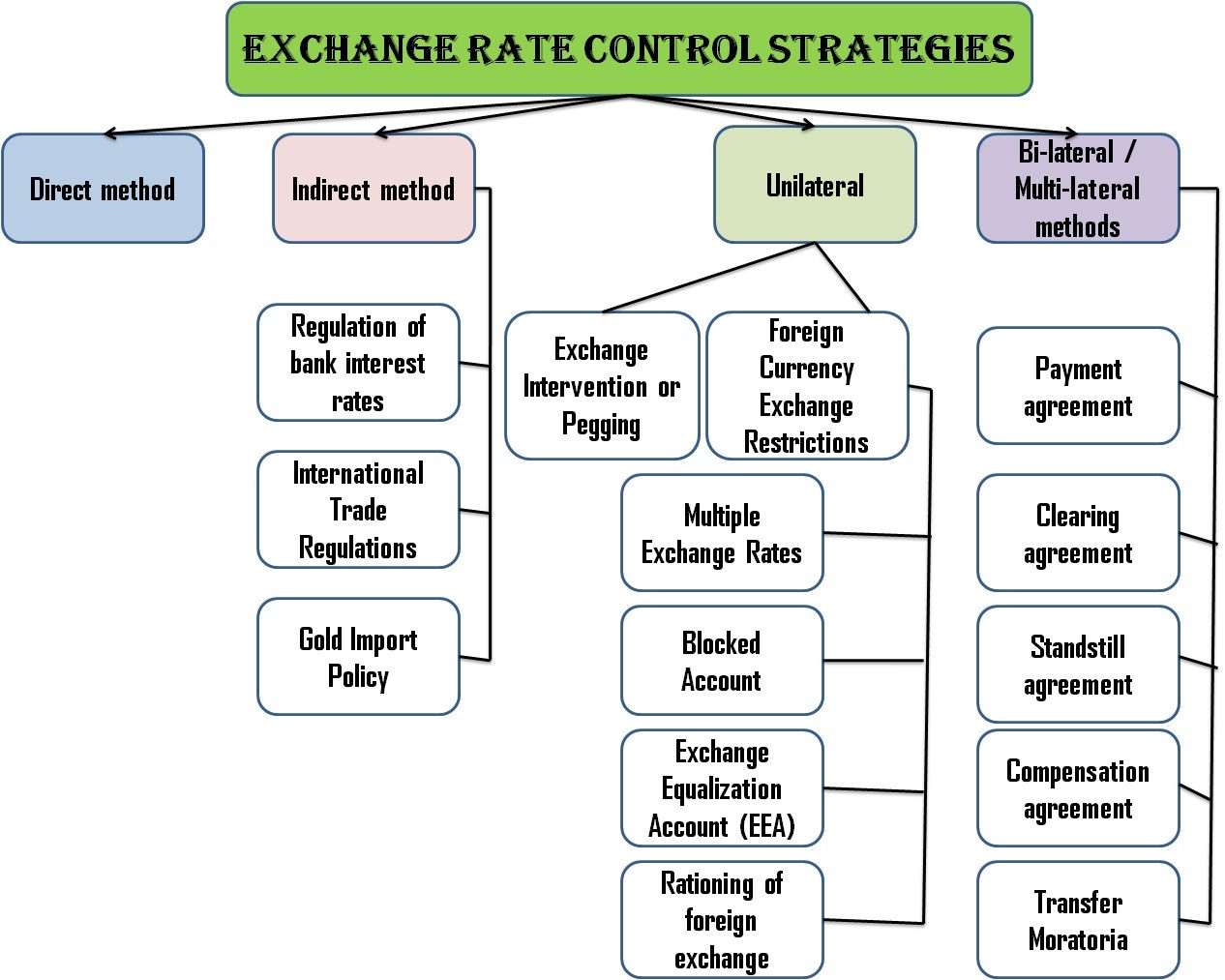

الإستراتيجيات التي تتبناها البنوك المركزية للرقابة على أسعار الصرف

بصفة أساسية، يمكن تصنيف جميع الوسائل التي تتبناها البنوك المركزية للرقابة على أسعار الصرف تحت مجموعتين، وهما:

أ) الوسائل المباشرة وغير المباشرة

إذا كانت إستراتيجية الرقابة على سعر الصرف تؤثر تأثيرًا فوريًا على سعر التحويل، فإنها تسمى الطريقة المباشرة. أما إذا كان الأسلوب المتبع يؤثر على قطاعات أخرى ولكنه يؤدي في النهاية إلى تغيير سعر الصرف، فإنه يُسمى الطريقة غير المباشرة.

ب) الوسائل الأحادية الجانب والثنائية الجانب والمتعددة الجوانب

الوسائل الأحادية الجانب عبارة عن إستراتيجيات ينفذها البنك المركزي في البلد دون مراعاة آراء البلدان الأخرى. أما الوسائل الثنائية والمتعددة الجوانب فتمثل آليات للرقابة على أسعار الصرف يتم تطبيقها بالاتفاق المتبادل بين بلدين أو أكثر.

الوسائل الأحادية الجانب

أ) التدخل في سعر الصرف أو دعم سعر الصرف

تمثل هذه الإستراتيجية شكلاً ناعمًا من أشكال التدخل في السوق. في هذه الإستراتيجية، يقوم البنك المركزي في البلد بالتدخل في السوق للوصول بسعر العملة إلى مستوى مرغوب فيه إذا كانت ثمة مخاوف من أن يدفع المضاربون بالسعر نحو الارتفاع الشديد أو الانخفاض الشديد.

إذا قام البنك المركزي بشراء العملة بنية رفع سعرها، يقال عن هذه الحالة "الدعم بالزيادة". وبالمثل، يقال أن العملة "مدعمة بالخفض" عندما يتدخل البنك المركزي في السوق لخفض سعر صرفها. ينبغي ملاحظة أن التدخل لا يسبب تغيير دائم في الاتجاه.

ب) فرض قيود على صرف العملات الأجنبية

يستطيع البنك المركزي أن يؤثر على سعر الصرف من خلال السيطرة على المعروض والمطلوب من العملة. التدابير الآتية تمثل التدابير الأكثر اتباعًا للإبقاء على سعر الصرف تحت السيطرة:

1- حظر الحسابات

يتم في ظل هذا النظام حظر الحسابات البنكية الخاصة بالأجانب، بل وقد يقوم البنك المركزي -إذا كانت هناك ضرورة مُلِحَّة- بتحويل الأموال من جميع الحسابات المحظورة إلى حساب واحد فقط. لكنَّ ذلك ينشئ انطباعًا سيئًا عن البلد ويخلف آثار سلبية دائمة على الاقتصاد برمته.

2- أسعار الصرف المتعددة

يقوم البنك المركزي في ظل هذا النظام بإخضاع العملة الأجنبية لسيطرته التامة ويعرض أسعار مختلفة لشراء العملة وبيعها من جانب المستوردين والمصدرين بالترتيب. يتم ذلك بهدف السيطرة على خروج رأس المال من البلد. يمكن تبرير ذلك بأنه نوع من ترشيد العملات الأجنبية باستخدام السعر بدلاً من الحجم. هذا النظام معقد ولا يجلب على البنك المركزي إلا مزيدًا من المتاعب.

3- ترشيد الصرف الأجنبي

يكون البنك المركزي وحده هو المتحكم في النقد الأجنبي في هذه الطريقة، ويقرر مقدار النقد الأجنبي الممنوح لكل طلب يتلقاه. لا يجوز في هذا النظام للأفراد أو المؤسسات أن يحتفظوا بنقدٍ أجنبي، ولا يُلتَفَت إلا إلى الاحتياجات المُلِحَّة.

4- احتياطي موازنة أسعار الصرف

قام البنك المركزي في المملكة المتحدة عقب خروج البلاد من قاعدة الذهب بإنشاء صندوق أطلق عليه اسم "احتياطي موازنة أسعار الصرف" في سنة 1932 بغرض منع التقلب غير المرغوب فيه في سعر صرف الجنيه الإسترليني. تبنت هذه الإستراتيجية بعد ذلك الولايات المتحدة (صندوق استقرار أسعار الصرف) وبلدان أوروبية أخرى من بينها سويسرا وفرنسا.

الوسائل الثنائية الجانب والمتعددة الجوانب

أ) اتفاقيات السداد

وفقًا لهذا النظام، تبرم البلدان الدائنة والمدينة اتفاقية سداد بهدف التغلُّب على تأخر تسويات المعاملات الدولية، وتنص الاتفاقية على الطرق التي يتم اتباعها للسيطرة على التقلب في أسعار الصرف، وتشمل هذه الطرق في المعتاد -على سبيل المثال لا الحصر- التوزيع الخاضع للسيطرة للعملات الأجنبية وترشيد العملات الأجنبية.

ب) اتفاقيات المقاصة

يتم تطبيق هذه الإستراتيجية الرامية إلى السيطرة على سعر الصرف من خلال إبرام اتفاقية بين بلدين أو أكثر، يحصل بموجبها كلٌ من المصدرين والمستوردين بالترتيب على مقبوضات ويؤدون مدفوعات بعملتهم المحلية. يُستخدم حساب مقاصة مفتوح لدى البنك المركزي لهذا الغرض. هذه الطريقة تجنبنا الحاجة إلى الصرف الأجنبي، وهو الأمر الذي يقلل بدوره من تقلب سعر الصرف. استُخدِمَ هذا النظام في ألمانيا وسويسرا إبان الكساد العالمي الكبير في سنة 1930.

ج) اتفاقيات التوقف التام

وفقًا لهذا النظام، يقوم البنك المركزي -من خلال قرار بتأجيل سداد الديون- بتحويل دين قصير الأجل إلى آخر طويل الأجل. تتيح هذه العملية وقتًا كافيًا لرد قيمة الدين؛ ومن ثم، ترفع الضغوط النزولية عن سعر الصرف. طبَّقَت ألمانيا هذا النظام في سنة 1931.

د) اتفاقية التعويض

تنطوي هذه العملية على إبرام عقد مبادلة بين بلدين، يكون أحدهما صافي مُصدِّر والآخر صافي مُستَورِد. وتكون قيمة الصادرات والواردات متساوية؛ ومن ثم، لا تكون هناك حاجة إلى عملات أجنبية ويظل سعر الصرف مستقرًا.

ه) تحويل تأجيل سداد الديون

يقوم البنك المركزي -وفقًا لهذا النظام- بحظر جميع أشكال المدفوعات للدائنين الموجودين خارج البلاد، ويقوم المدينون بسداد قيمة مديونياتهم بالعملة المحلية إلى البنك المركزي الذي يقوم بدوره لاحقًا بالسداد عندما تتحسن احتياطيات النقد الأجنبي بوجهٍ عام.

الوسائل غير المباشرة

أ) تنظيم أسعار الفائدة البنكية

عندما يتم زيادة أسعار الفائدة البنكية، تزيد رؤوس الأموال المتدفقة (عن طريق مستثمرين أجانب)، وهذا بدوره يزيد من الطلب على العملة المحلية، ويدعم سعر الصرف. يحدث السيناريو العكسي عند خفض سعر الفائدة؛ ومن ثم، يقوم البنك المركزي -كلما دعت الضرورة- بالتحكم في سعر الصرف بطريقة غير مباشرة عن طريق تغيير أسعار الفائدة.

ب) تنظيم التجارة الدولية

عندما تميل كفة الميزان التجاري في غير صالح البلد، تستطيع الحكومة أن تفرض قيودًا على الاستيراد من خلال سلسلة من التدابير (شروط صارمة وتغيير في السياسة المتبعة ونظام حصص الاستيراد وفرض تعريفات إضافية)، مع العمل في الوقت ذاته على تشجيع الصادرات (إقامة معارض تجارية دولية ومنح إعانات وغير ذلك). يؤدي هذا في النهاية إلى صرف الإقبال عن الاستيراد وتشجيع التصدير؛ وهو ما ينعكس في صورة صافي مكاسب في احتياطيات النقد الأجنبي تدعم سعر الصرف بصورة ملحوظة.

ج) سياسة استيراد الذهب

تحقق غالبية البلدان الإفريقية -إلا قليل- واردات صافية من الذهب. يمكن لهذه البلدان، إذا قيَّدَت استيراد الذهب (عن طريق زيادة الجمارك المستحقة)، أن تغيِّر سعر الصرف. عادة ما تتبع هذه التكتيكات بلدان مثل الهند التي تستورد نحو 700 طن من الذهب سنويًا. عندما تقل الواردات، ترتفع احتياطيات النقد الأجنبي، وهو ما يؤدي إلى تحسُّن سعر الصرف.

أمثلة عملية

تتدخل البنوك المركزية في سوق الصرف الأجنبي كلما تتطلب الأمر ذلك حتى تحقق الاستقرار في أسعار الصرف. نستعرض فيما يأتي جزءًا من تاريخ عمليات التدخل التي قامت بها البنوك المركزية الرئيسية حول العالم.

تاريخ عمليات التدخل التي قامت بها البنوك المركزية بتعويم أسعار الصرف

| السنة | العملة | طبيعة التدخل من جانب البنك المركزي | السبب |

| 1978-79 | الدولار الأمريكي | شراء من جانب مصرف الاحتياطي الفيدرالي | ارتفاع أسعار النفط وتراجع ميزان المدفوعات وارتفاع التضخم |

| 1980-81 | الدولار الأمريكي | بيع من جانب مصرف الاحتياطي الفيدرالي | الدولار القوي يضعف الصادرات |

| 1985 | الدولار الأمريكي | بيع من جانب مصرف الاحتياطي الفيدرالي (بعد اتفاق بلازا بمدة وجيزة) | قوة الدولار |

| 1987 | الدولار الأمريكي | شراء من جانب مصرف الاحتياطي الفيدرالي (بعد اتفاق اللوفر بمدة وجيزة) | ضعف الدولار وتدهور الاقتصاد |

| 1988-90 | الدولار الأمريكي | بيع من جانب مصرف الاحتياطي الفيدرالي (بعد اجتماع مجموعة السبع) | قوة الدولار |

| 1991-92 | الدولار الأمريكي | شراء من جانب مصرف الاحتياطي الفيدرالي (2.5 مليار دولار) وبيع (750 مليون دولار) | حرب الخليج وضعف الدولار |

| 1994-95 | الدولار الأمريكي | شراء من جانب مصرف الاحتياطي الفيدرالي (بالتنسيق مع البنوك الأوروبية واليابان) | ضعف الدولار عقب حرب الخليج |

| 1998 | الين الياباني | شراء من جانب بنك اليابان المركزي (بدعم من مصرف الاحتياطي الفيدرالي الأمريكي) | تدهور الين حتى وصل إلى 144 ين لكل دولار أمريكي أجبر بنك اليابان المركزي على التدخل. |

| 1999-2000 | الين الياباني | بيع مباشر من جانب بنك اليابان المركزي (16 مرة). من خلال مصرف الاحتياطي الفيدرالي الأمريكي ولمرة واحدة من خلال البنك المركزي الأوروبي. | ين قوي (108 ين لكل دولار). فشل التدخل حيث استمر صعود الين (102 ين لكل دولار أمريكي). |

| 2000 | اليورو | البنك المركزي الأوروبي (في وقت متزامن مع مصرف الاحتياطي الفيدرالي الأمريكي وبنك اليابان المركزي). | تراجع اليورو إلى قيمة تاريخية دنيا (0.86 يورو لكل دولار أمريكي - تراجع بنسبة 30% منذ طرحه في عام 1999). |

| 2001 | الين الياباني | بيع من جانب بنك اليابان المركزي (بالتزامن مع البنك المركزي الأوروبي ومصرف الاحتياطي الفيدرالي الأمريكي). | الين المرتفع يلحق أضرار بالغة بالصادرات. |

| 2002 | الين الياباني | بيع من جانب بنك اليابان المركزي | باع بنك اليابان المركزي الين لمنع تدهور الدولار الأمريكي الذي بلغ أدنى قيمة له في 7 شهور (121.5 ين لكل دولار). |

| 2003 | الين | بيع من جانب بنك اليابان المركزي (اشتري دولار أمريكي ويورو) | تدخل بقيمة قياسية بلغت 20 تريليون ين في سنة واحدة لمنع مزيد من التدهور للدولار الأمريكي (واصل الين ارتفاعاته من 115 إلى 107 ين للدولار الواحد). |

| 2004 | الين | بيع من جانب بنك اليابان المركزي | بيع 14 تريليون ين في 47 يومًا. للمساعدة في إضعاف قيمة الين، قامت وزارة المالية أيضًا ببيع سندات بعملات أجنبية لبنك اليابان المركزي تعادل 5 تريليون بموجب اتفاقية إعادة شراء. |

| 2007 | الدولار النيوزلندي | بيع الدولار النيوزلندي | أصبح الدولار النيوزلندي (الذي بلغ أعلى قيمة له في 22 عامًا) مقومًا بأعلى من قيمته (بعد أن زاد الطلب عليه بسبب عوائده المرتفعة). |

| 2009 | الفرنك السويسري | بيع من جانب بنك سويسرا الوطني (أدى إلى تراجع الفرنك إلى 1.54 لليورو) | باع بنك سويسرا الوطني الفرنك واشتري اليورو في مسعى لإضعاف الفرنك (كان الفرنك يُتَداوَل عند مستوى 1.4576 لليورو). |

| 2010 | الفرنك السويسري | بيع من جانب بنك سويسرا الوطني (لإضعاف الفرنك أمام اليورو) | وصل الفرنك إلى أعلى قيمة له على الإطلاق عند مستوى 1.40 لليورو، وهو ما أثار مخاوف المحللين. |

| 2011 | الفرنك السويسري | بيع من جانب بنك سويسرا الوطني (لدعم اليورو) | الشروع في خفض قيمة العملة للمحافظة على تنافسية الاقتصاد السويسري وتجنُّب الانكماش. |

| 2015 | الفرنك السويسري | توقف بنك سويسرا الوطني عن دعم اليورو. (في الواقع ألغى تثبيت قيمة الفرنك السويسري) | لدى بنك سويسرا الوطني احتياطيات ضخمة من العملات الأجنبية بلغت قيمتها 480 مليار تمثل 70% من الناتج المحلي الإجمالي للبلد في ذلك الوقت. خسر الفرنك السويسري بالفعل 12% من قيمته أمام اليورو. |

تطور معدل الرقابة على الصرف الأجنبي في بعض البلدان المهمة

البرازيل

- تم اتباع نظام "للتثبيت الزاحف" في المدة من 1967 إلى 1990 (باستثناء مدة قصيرة تم أثنائها تثبيت قيمة العملة في عام 1986) للحفاظ على التنافسية التصديرية. كذلك أنشأ البنك المركزي عملاتٍ جديدة (كروزيرو وكروزادو ونوفو كروزادو)، وهو ما كان يتم عادة استجابة للتضخم المرتفع.

- تبني البنك المركزي نظامًا لأسعار الصرف المعومة (مع محاولات بسيطة للتدخل من جانب البنك المركزي) بداية من عام 1990، لكن التضخم واصل صعوده. في غضون ذلك، استمر البنك المركزي في استحداث العملات (كروزيرو وكروزيرو ريال وريال).

- تخلى البنك المركزي عن كل الطرق الشائعة غير الناجحة وتبنى نظامًا ناضجًا لأسعار الصرف المعومة بصفة مستقلة في أعقاب الأزمة التي تعرضت لها عملة البلاد سنة 1999.

الصين

مرت العملة الصينية بعملية تحوُّل ضخمة خلال العقود الأربعة الأخيرة.

- تبنى بنك الشعب الصيني في سنة 1978 نظامًا للعملات يمشي في مسارين، يسمح للسكان المحليين وحدهم التعامل باليوان، وبفرض على غير المقيمين استخدام شهادات العملات الأجنبية.

- بدأت الحكومة الصينية بعد فترة من النمو الاقتصادي في الاتجاه ببطء نحو نظام قابل للتحويل (حسابات جارية وليست رأسمالية) على مدى السنوات العشرة التالية (1980-1990).

- ظلت العملة الصينية حتى 2005 مُثبَّتَة أمام الدولار الأمريكي.

- سُمح لليوان ابتداءً من عام 2006 بالحركة في نطاقٍ ضيق حول سعر أساسي يتَحدَّد بناء على سلة من العملات العالمية.

- بحلول النصف الثاني من عام 2012 وعقب الإجراءات التي اتخذتها الحكومة الصينية، أصبح اليوان يُتَداوَل في حدود 8% من قيمته، حتى أصبح الآن في قائمة أكبر عشر عملات مُتَداوَلَة.

الهند

- ظل البنك المركزي الهندي (مصرف الاحتياطي الهندي) مبقيًا على ارتباط الروبية الهندية بالجنيه الإسترليني حتى عام 1973.

- اعتبارًا من سنة 1975، تم اتباع نظامًا لسعر الصرف المعوم وفقًا لضوابط وربطه بسلة من العملات (عملات الشركاء التجاريين الرئيسيين للبلد).

- جرى تخفيض قيمة الروبية مرتين في عام 1991 نظرًا للعجز التجاري المتزايد. كذلك تبنى البنك المركزي للبلاد نظم متحررة لإدارة سعر الصرف تم بموجبها اتباع نظامًا لسعر الصرف المزدوج (السعر الفعال وسعر السوق).

- بدأ اعتبارًا من عام 1993 اتباع نظام سعر الصرف الموحد المُحدَّد على أساس السوق.

ماليزيا

- قام بنك نيجارا (البنك المركزي الماليزي) في عام 1972 باستبدال الجنيه الإسترليني بالدولار الأمريكي بوصفه عملة التدخُّل، وتبنى نظام سعر الصرف الفعال.

- عقب ذلك بسنة، بدأ البنك المركزي في تطبيق سعر الصرف الفعال على أساس التعويم وفق ضوابط.

- بدأ بنك ماليزيا المركزي في استخدام سعر الصرف الفعال المحسوب على أساس سلة سرية من العملات وذلك للحفاظ على استقرار سعر الصرف وحماية الاقتصاد من الاضطرابات الخارجية.

- انخفضت قيمة العملة انخفاضًا حادًا عقب الأزمة الآسيوية في عام 1998، واستدعى ذلك حل النظام السائد آنذاك والرجوع مرة أخرى إلى نظام سعر الصرف الثابت (3.80 رينغيت لكل دولار أمريكي) لحفظ قيمة العملة من مكابدة مزيد من التدهور.

- لم تكد تمر ساعة واحدة بعد أن أعلنت الصين عن تعويم عملتها في سنة 2005 حتى تبعتها ماليزيا في تعويم عملتها.

جنوب إفريقيا

غالبية تدابير الرقابة على الصرف الأجنبي في جنوب إفريقيا اتُخِذَت للتخلص من ضغوطٍ خارجية.

- اتخذت أول تدابير للرقابة على سعر الصرف في سنة 1961 على خلفية التدهور في الحساب الرأسمالي في ميزان المدفوعات. حظر هذا التدبير الرقابي تحويل عوائد الأوراق المالية المملوكة لغير المقيمين.

- أُدخِلَ نظام تمويل الراند في سنة 1978. وقد وضع النظام شروط تحويل عوائد بيع الأصول أو إعادة استثمارها.

- ألغى مصرف الاحتياطي في جنوب إفريقيا ضوابط الصرف الأجنبي المفروضة على غير المقيمين في سنة 1983 قبل أن يعيد فرضها مرة أخرى بعد ذلك بسنتين. استُخدِم نظام مزدوج لسعر صرف الراند، وكان السعر التجاري للراند يُحدَّد بناءً على حساب المعاملات الجارية في حين يُحدَّد السعر المالي للراند بناءً على حساب المعاملات الرأسمالية. كان كلا نوعي العملة يعتمد على نظام معوم إلا أن الراند المالي كان يُتداوَل بخصم مقارنة بالراند التجاري.

- عقب ذلك بعشر سنوات (1995) تم إلغاء جميع ضوابط الصرف الأجنبي المفروضة على غير المقيمين، كما سُمِحَ لمستثمري القطاع الخاص بالاستثمار في الخارج. كان المبلغ يقتصر في البداية على 200 ألف راند ولكنه زاد تدريجيًا حتى وصل إلى 2 مليون راند.

فنزويلا

قامت لجنة إدارة الصرف الأجنبي بوضع ضوابط على الصرف الأجنبي لمنع هروب رؤوس الأموال خارج البلاد بعد الاحتجاجات الشعبية التي اجتاحت البلاد للإطاحة بالحكومة الفنزويلية في عام 2003.

- وفقًا لذلك النظام، تلتزم جهات القطاعين الخاص والعام ببيع العملة الأجنبية (الدولار الأمريكي) وشرائها من لجنة إدارة الصرف الأجنبي. بل إن شركة نفط فنزويلا التي تُعَد المصدر الرئيسي للعملات الأجنبية لم يكن يحق لها تلقي تحويلات نظير صادراتها من النفط والغاز.

تم تثبيت سعر الصرف مبدئيًا عند مستوى 4.28/4.30 بوليفار (BsF) لكل دولار.

- بعد أن باءت الجهود الرامية إلى حل أزمة العملة في البلاد بالفشل، أصدرت الحكومة الفنزويلية عملة أخرى باسم بوليفار (VEF) وثبتته رسميًا عند مستوى أعلى من الدولار الأمريكي، ولكن ما لبثت قيمته أن تراجعت وزاد الطلب على الدولار بعد المصاعب الاقتصادية التي واجهتها البلاد.

- تخلت الحكومة في سنة 2013 عن الممارسات السابقة للرقابة على الصرف الأجنبي وأنشأت النظام التكميلي لإدارة العملات. خسرت العملة 46.5% من قيمتها. يتراوح السعر الحالي لبيع البوليفار بين 4.30 و6.30 بوليفار، بينما يبلغ النطاق المسموح به للشراء من 4.28 لى 6.28 بوليفار.

الفرنك السويسري

- أعلن البنك الوطني السويسري في سنة 2011 أنه لن يسمح للفرنك بمزيدٍ من الارتفاع أمام العملات الأخرى لاسيما أمام اليورو في مسعى منه لحماية الاقتصاد السويسري من أزمة ديون اليورو.

- كذلك ذكر البنك أنه بصدد شراء كمية غير محدودة من العملات الأجنبية الأخرى للمحافظة على تنافسية الفرنك السويسري. وحددت السلطات في البنك الوطني السويسري مستوى 0.83 يورو (لكل فرنك سويسري واحد) حدًا أقصى لارتفاع قيمة العملة.

- أدى الانخفاض غير المتوقع في قيمة العملة (وثبات قيمتها أمام اليورو) إلى تكبد الفرنك خسارة تجاوزت الـ9% في أقل من 15 دقيقة. أوضح البنك أنه قد تم اتخاذ هذا القرار لحماية الاقتصاد السويسري من الانكماش.

- بعد مرور 4 سنوات، وتحديدًا في 15 يناير/كانون الثاني 2015، قام البنك الوطني السويسري في حركة مفاجئة أيضًا بإلغاء تثبيت الفرنك أمام اليورو، في حركة أربكت ليس فقط المتداولين الأفراد ولكن المؤسسات المالية الكبرى أيضًا. خسرت بنوك وصناديق تحوط كثيرة ملايين الدولارات في دقائق معدودة. بل إن وسطاء فوركس مرموقين اختفوا من على الساحة. فسر البنك الوطني السويسري اتخاذه لذلك القرار بالخوف (عن غير عِلم) من ارتفاع التضخم في سويسرا وبرنامج التحفيز الضخم الذي يقوم به بنك أوروبا المركزي بقيمة 1.1 تريليون يورو وانخفاض قيمة الفرنك السويسري أمام اليورو والروبية الهندية (الهند من المستوردين الرئيسيين للمنتجات السويسرية).

- ما كان يشغل ذهن الجميع أنه لم تكن ثمة إشارة من قريب أو بعيد إلى القرار الوشيك. ربما يكون الشخص الوحيد الذي خمن ذلك (في كتابه بعنوان "Street Smarts") هو جيم روجرز مستثمر السلع المشهور والمؤسس الشريك لصناديق Quantum.

يوجد نحو 66 بلدًا من بينهم هونغ كونغ والمملكة العربية السعودية يتبعون نظام تثبيت العملة. كذلك توجد قصة كوريا الجنوبية التي أُجبِرَت على التخلي عن نظام سعر الصرف المُثبَّت والتحوُّل إلى نظام سعر الصرف المعوم الحر بسبب الضغوط التي تعرض لها الوون (عملة كوريا الجنوبية) نتيجة لتحول تايلاند المفاجئ إلى نظام سعر الصرف المعوم الحر.

على الجانب الآخر، يُعَد الريال الإيراني مثالاً كلاسيكيًا على تلاعب الحكومات بالعملات؛ فراحت العملة الإيرانية تتهاوى بشدة بعد أن فقدت الحكومة الإيرانية القدرة (بسبب العقوبات المفروضة) على المحافظة على سعر الريال مرتفعًا باستخدام أموال النفط؛ فانخفضت قيمة الريال الإيراني من 68.75 ريال للدولار إلى 35000 ريال للدولار في أقل من ثلاثة عقود، بيد أن غالبية هذا الانخفاض حدث في السنوات الخمسة الماضية.

مميزات الرقابة على الصرف الأجنبي

- تؤدي إلى استقرار أسعار الصرف.

- تُمكِّن من تصحيح اختلالات ميزان المدفوعات.

- تمنع استنزاف الاحتياطي من الذهب واحتياطيات النقد الأجنبي.

- تمنع هروب رؤوس الأموال.

- تغذي نمو الاقتصاد وتحقق له الاستقرار.

عيوب الرقابة على الصرف الأجنبي

- تؤدي إلى زيادة الفساد الإدارة بصورة غير مباشرة.

- تستلزم وجود عدد كبير من المسؤولين المختصين لتحقيق إدارة سلسة للاقتصاد.

- تخلق حالة من سوء الفهم مع القوى الاقتصادية الكبرى.

- تثني الشركات المتعددة الجنسية عن تولى التزامات كبيرة.

- تخلق حالة من عدم الاتزان الأساسي بصفة عامة.

- تؤدي إلى تراجع حجم التجارة الدولية ككل.

تُعَد تدابير الرقابة على الصرف الأجنبي سلاح ذي حدين؛ فثمة مواقف تكون فيها هذه التدابير لازمة بصفة مؤقتة، لكن القرارات الصارمة والمتسرعة قد تضع اقتصاد البلاد في حالة من الفوضى المالية التي يتعذر التعافي منها.

أثبت التاريخ أن البلدان التي تطبق آليات متحررة للصرف الأجنبي وحدها التي تجاوزت الصعوبات المالية في أسرع وقت وحققت نموًا اقتصاديًا ملحوظًا. إن طبيعة البشر -في نهاية الأمر- تُملي الهروب من أي نوع من القيود ولا يُستثنى من ذلك الضوابط المفروضة على الصرف الأجنبي.

- http://www.economicshelp.org/blog/9328/business/effect-exchange-rate-business/

- http://www.economicshelp.org/blog/3457/currency/problems-of-a-strong-currency/

- http://investmentwatchblog.com/a-weak-currency-is-a-curse-not-a-cure/

- https://www.slideshare.net/ArchitJha/foreign-exchange-controls

- http://www.preservearticles.com/2011092013740/what-are-the-major-types-of-exchange-rates.html

- https://www.bis.org/publ/bppdf/bispap24v.pdf

- http://www.forexfraud.com/forex-articles/pegged-currencies.html

- https://www.gatestoneinstitute.org/3597/iran-rial-collpase

- https://www.cato.org/blog/irans-lying-exchange-rates

- http://www.reuters.com/article/us-markets-intervention-timeline-idUSTRE64N3PA20100524

- http://www.preservearticles.com/2012012721767/what-are-the-methods-of-exchange-control.html

- https://economics-the-economy.knoji.com/indirect-methods-of-exchange-control/

- http://business-finance.blurtit.com/102219/what-are-the-methods-of-exchange-control

- https://www.slideshare.net/ImaginAttic/sarb-and-exchange-controls

- http://www.pwc.com/gx/en/tax/newsletters/pricing-knowledge-network/venezuela-currency-devaluation-exchange-control-regime.jhtml

- http://www.247bull.com/why-iran-is-experiencing-hyperinflation-we-could-too/

- http://www.esciencecentral.org/journals/exchange-rate-and-central-bank-intervention-economics-2-e104.php?aid=23738