Контроль центральных банков над курсами валют

Постоянно увеличивающееся число международных сделок требует плавного процесса урегулирования, который подразумевает конверсию одной валюты в другую. Рынок Форекс в первую очередь предназначен именно для этой цели. Тем не менее, нарушение равновесия спроса и предложения валют на мировой арене ведет к непрерывным колебаниям курса валют.

Так, обменный курс напрямую связан с экономической стабильностью, центральные банки всех стран внимательно следят за рынком Форекс и принимают соответствующие меры в случае необходимости, с целью защиты заинтересованных кругов лиц страны, которую они представляют. В связи с этим, центральные банки играют важную роль в установлении курсов валют путем изменения процентных ставок. При увеличении процентных ставок центральные банки косвенно (на основе высокой доходности инвестированного капитала) провоцируют трейдеров на покупку валюты соответствующей страны. Данный процесс ведет к росту стоимости курса центрального банка’ по Однако, случай, описанный выше, является лишь одним из принятых способов поддержания стабильности валютного курса. Существует ряд других сложных методов, используемых центральным банком с целью предотвращения упадка экономики. Перед тем, как рассмотреть эти методы, необходимо разобраться в основах механизма обменного курса валют.

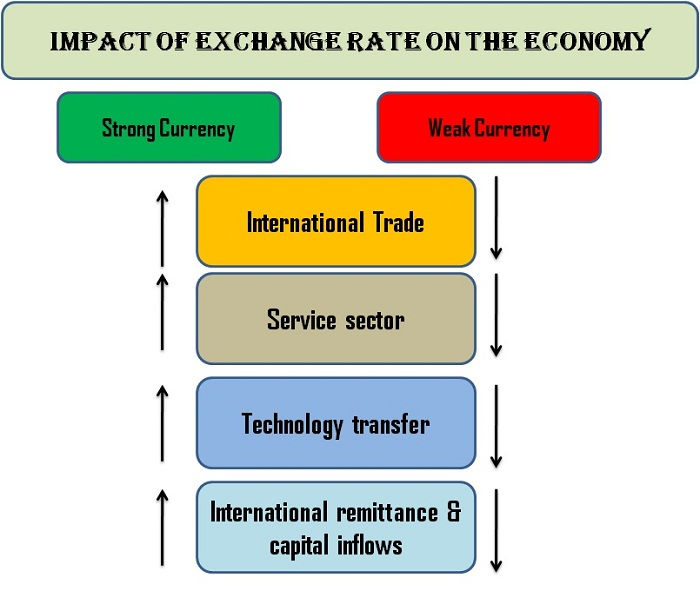

Влияние валютного курса на экономику

Валютный курс страны прямо и косвенно влияет на различные сегменты экономики этой страны следующим образом:

а. Международная торговля

Промышленный сектор может развиваться только тогда, когда в стране приемлемый валютный курс. Если обменный курс неприемлемый, стоимость товаров, которые могут быть приобретены в эквиваленте на каждый доллар, значительно упадет. Иначе, валютные ресурсы будут исчерпаны очень быстро. В свою очередь, отсутствие или нехватка иностранной валюты создаст трудности в импорте важнейших товаров, сырья и необходимого оборудования. Если жизненно важных товаров будет не хватать, тогда излишки товаров не будут поставляться на экспорт, что может привести к эффекту спирали на экономический рост страны.

б. Сектор сферы обслуживания

Местная экономика выигрывает тогда, когда обменный курс валют в стране стабилен. Причина заключается в том, что зарубежным клиентам придется тратить больше, чтобы приобрести услуги сферы обслуживания в эквиваленте на один доллар (туризм, банковское дело и т.д.).

в. Передача технологий

У страны со стабильным курсом будет более выгодная рыночная позиция. Кроме того, станет легче приобретать передовые технологии без оттока валютных резервов.

г. Международные денежные переводы и приток капитала

Страна со стабильным курсом не будет уклоняться от выполнения своих долговых обязательств. Таким образом, у инвесторов не будет никаких проблем в получении дивидендов / прибыли путем денежных переводов. Что будет способствовать притоку капитала, тем самым укрепляя местную экономику.

Различные способы выражения обменных курсов

Обменный курс – это значение, при котором валюта одной страны конвертируется в валюту другой страны. Существуют различные способы выражения обменных курсов. А именно:

а. Обычные и фактические ставки

Ставка, устанавливаемая управляющими силами валютного курса (Центральный банк, например), называется обычной или реальной ставкой. Ставка, которая определяется рыночными силами на основе спроса и предложения, называется фактической ставкой. Фактическая ставка крутится вокруг обычной ставки.

б. Спот-курс и форвардный курс

Обменный курс, по которому валюта продается покупателям, называется спот-курсом. С другой стороны, обменный курс, по которому валюта будет продаваться, называется форвардным курсом.

в. Единый и множественный курс

Как правило, существует только единый курс валюты страны. Однако, в редких случаях, страна может принять одну, две или даже три разных валютных ставки по отношению к валюте другой страны. Например, в стране могут быть различные курсы конверсии для экспорта и импорта.

г. Курс продажи и покупки

Дилеры (банки, финансовые учреждения), работающие на рынке Форекса, предлагают более низкие и более высокие ставки, соответственно, клиентам, приближающихся к курсам продажи и покупки в стране. Более низкий предлагаемый курс – это курс покупки, в то время как более высокий курс – это курс продажи.

д. Выгодные и невыгодные обменные курсы

Если обменный курс увеличивается по отношению к валюте другой страны, то такой курс называется выгодным, и наоборот.

е. Официальные и неофициальные обменные курсы

Это установленный обменный курс, на основании которого осуществляются международный сделки. Если сделки внутри страны осуществляются по обменному курсу, установленному за пределами рыночных сил, то такой курс называется неофициальным.

ж. Фиксированные и плавающие обменные курсы

Если валютный курс поддерживается искусственно на определенном уровне с помощью вмешательства или другими способами, то такой курс называется фиксированным. Если допускается, что валютный курс может устанавливаться рыночными силами, то такой курс называется гибким или плавающим.

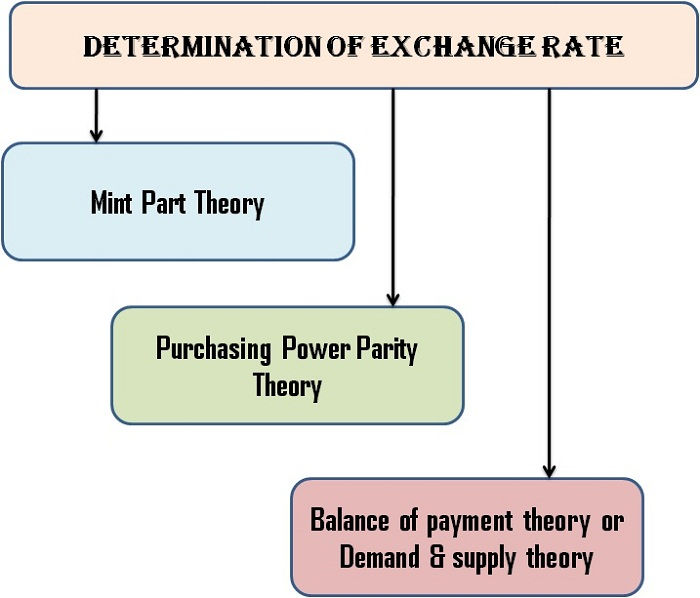

Как устанавливается обменный курс?

Со временем экономистами и аналитическими центрами было выдвинуто три теории определения валютных курсов. А именно:

а. Теория Монетного паритета

Теория основана на золотовалютном стандарте. В стране, соблюдающей золотовалютный стандарт, валюта также будет указываться в золотом эквиваленте или конвертироваться в золото по фиксированному курсу. Кроме того, у валюты также будет фиксированный коэффициент соотношения (монетный паритет или монетарный паритет) с валютой другой страны, соблюдающей золотовалютный стандарт. Однако, в настоящее время золотовалютный стандарт не соблюдается ни одной страной. Таким образом, теория монетного паритета утратила свое значение.

б. Теория паритета покупательной способности

Впервые теория была сформулирована и выдвинута в презентабельной форме шведским экономистом профессором Густавом Касселем в 1922 г. Теория бумажной валюты утверждает, что обменный курс двух валют должен соответствовать коэффициенту их внутренней покупательной способности.

Исходя из теории, можно сделать вывод, что рост цен в стране снижает ценность (или покупательную способность) ее валюты. Несмотря на то, что теорию можно применять по отношению ко всем валютам, она не учитывает другие внешние факторы (спекулятивная деятельность, приток/отток капитала т.д.), которые влияют на обменный курс.

в. Соотношение теории оплаты или теории спроса и предложения

В соответствии с современной теорией курса, которая в настоящее время считается принятым стандартом, обменный курс приравнивается к спросу и предложению иностранной валюты. Кроме того, обменный курс – это ценовой ориентир, который устанавливает равновесие между силами спроса и предложения.

В случае профицита платежного баланса, спрос и, соответственно, обменный курс будут уменьшаться из-за свободного потока иностранной валюты. С другой стороны, страна с отрицательным платежным балансом будет бороться с целью управления потребностями резерва иностранной валюты. Следовательно, спрос и обменный курс будут расти.

Эта теория всеобъемлющая, практичная и реалистичная. Несмотря на то, что теория получила широкое признание, в ней по-прежнему присутствуют недостатки из-за упущений, связанных с платежным балансом.

Почему обменный курс так часто меняется?

Целый ряд факторов влияет на неустойчивость валютного курса. А именно:

- Постепенное или внезапное изменение сценария спроса и предложения валюты.

- Изменения объемов импорта и экспорта.

- Изменения денежно-кредитной политики страны.

- Приток и отток капитала из отраслей, фондового рынка и т.д.,

- Изменения экономических условий (инфляция, дефляция)

- Геополитические изменения.

- Изменения в банковском секторе.

- Рост или снижение среднего дохода на семью будет косвенно способствовать изменению валютных курсов.

- Общее настроение.

- Деятельность спекулянтов.

- Огромные технологические достижения будут постепенно влиять на валютный курс в положительном ключе.

Значение валютного контроля

Валютный контроль подразумевает процесс ограничения операций с иностранной валютой правительством или центральным банком. Когда валютный контроль вступает в силу, рыночные силы не могут свободно функционировать из-за наложенных ограничений. Таким образом, обменный курс будет отличаться от курса, установленного на свободном валютном рынке.

Как правило, более нестабильные экономики устанавливают валютный контроль. Это делается с целью достижения экономической стабильности. На самом деле, Международный валютный фонд принял специальное положение – статья 14, которое позволяет только переходным экономикам использовать валютный контроль. Несмотря на положение, в современном мире, чтобы оградить экономику от неожиданной неустойчивости валютного курса, почти все страны прибегают к валютному контролю в той или иной форме.

Характеристики валютного контроля

Когда правительство или центральный банк контролируют приток и отток иностранной валюты, то преобладающая экономическая система будет включать в себя следующие характеристики:

- Все виды международных сделок с участием иностранной валюты будут оставаться централизованными.

- Центральный банк сохранит монополию на покупку и продажу валюты на рынке Форекс.

- Лицензия центрального банка станет обязательной для работы в качестве валютного дилера.

- Центральный банк оставляет за собой право расставлять приоритеты распределения иностранной валюты по различным обязательствам.

- Центральный банк будет скупать входящую валюту в процессе всех видов международных сделок (экспорта и всех видов репатриации) и обеспечивать национальной валютой в ответ.

- Центральный банк будет устанавливать и управлять официальным обменным курсом.

- Импортеры должны предоставлять огромный перечень соответствующих документов на покупку иностранной валюты у центрального банка.

Необходимость валютного контроля

Теоретически не существует никаких ограничений для роста или снижения обращения кредитных документов. Таким образом, неблагоприятные изменения обменных курсов создадут нерегулируемые условия экономической нестабильности. Когда валюта страны крепнет (рост обменного курса), то в целом наблюдается положительный эффект (рост производительности, низкий уровень безработицы, высокие темпы экономического роста, стимулирование снижения затрат и т.д.). Однако, если валюта крепнет в результате спекулятивных действий, то наблюдается спад. Швейцарский франк считается классическим примером спекуляции валютой. Проблемы в США и Еврозоне, естественно, перенаправляют инвесторов в Швейцарию, которая считается безопасным местом для инвестиций. Таким образом, швейцарский франк часто сталкивается с существенной завышенностью валютного курса, в результате чего центральный банк должен вмешаться для предотвращения входа в рецессию.

Нестабильность валюты будет оказывать нежелательное воздействие на экономику, что отрицательно скажется на импорте и притоке капитала, которые образуют мозговой центр любой нормально функционирующей экономики. Таким образом, ни один ответственный центральный банк не позволит своей валюте свободно падать. В случае нестабильности валюты еще ни одна страна в истории не смогла успешно выбраться из долговой ямы или рецессии.

Учитывая приведенные выше факты, становится крайне необходимым пристально следить за обменным курсом и вмешиваться в случае необходимости с целью удержания стабильности экономики и ее роста.

Стратегии, принятые центральными банками для контроля за обменными курсами

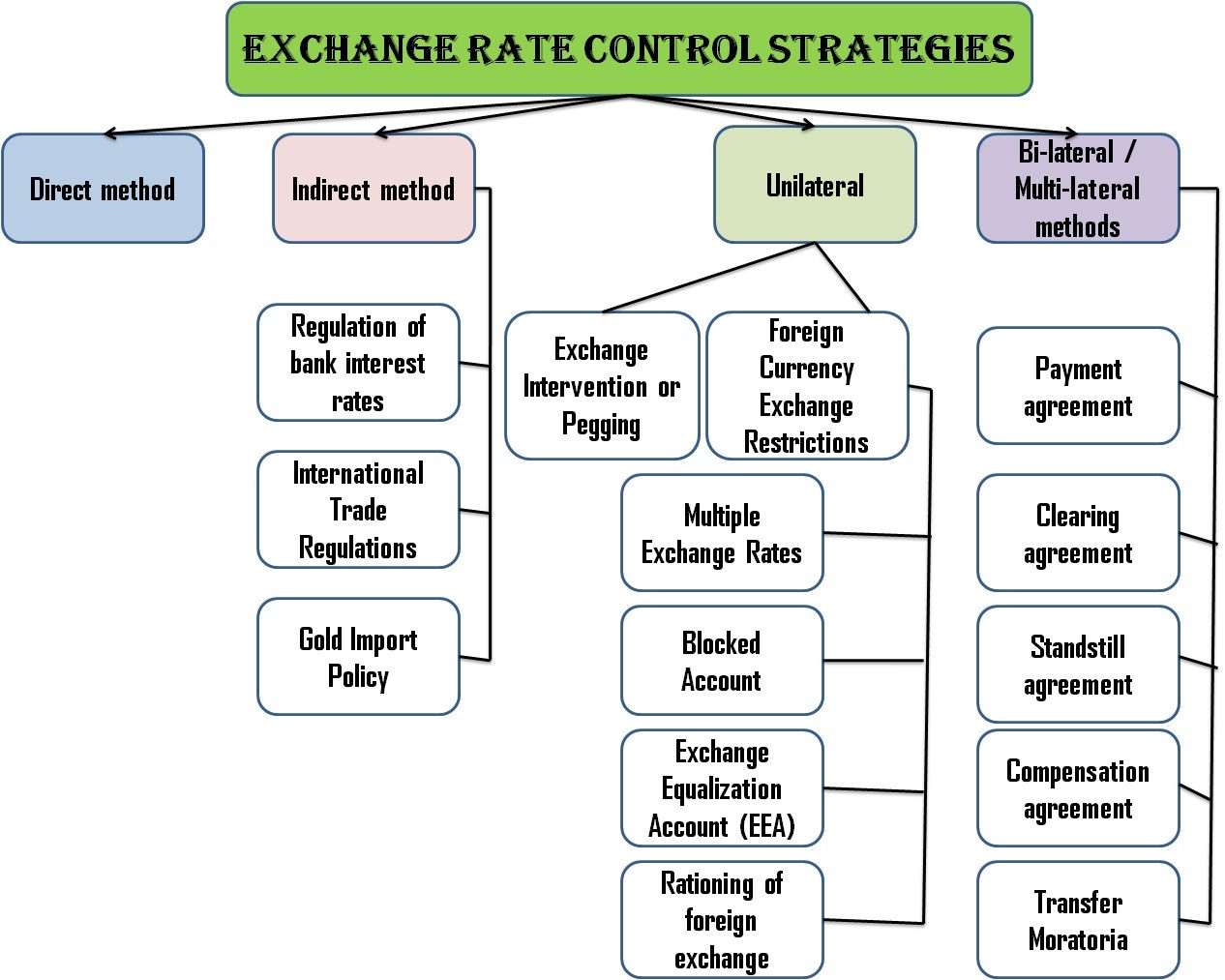

В принципе, все методы, принятые для осуществления контроля за обменным курсом, можно разделить на две группы. А именно:

а. Прямые и косвенные методы

Если стратегия валютного контроля сразу влияет на курс конверсии, то такой метод называется прямым. Если ряд действий влияет на какой-либо другой сектор, но, в итоге, оказывается влияние на изменение обменного курса, то такой метод называется косвенным.

б. Односторонние, двусторонние и многосторонние методы

Односторонние методы – это стратегии, осуществляемые центральным банком без учета мнений других стран. Двусторонние и многосторонние методы – это механизмы контроля обменного курса, применяемые по взаимному согласию двух или более стран.

Односторонние методы

а. Изменение курса или его привязка

Это своего рода легкая форма вмешательства. В соответствии с данной стратегией, центральный банк страны вмешивается в рынок с целью изменения обменного курса до необходимого уровня, в случае опасения спекулянтов, завышающих или занижающих цены.

Если центральный банк покупает валюту с целью увеличения валютного курса, то говорят, что курс поддерживается на более высоком уровне. Также говорят, что курс поддерживается на более низком уровне, когда центральный банк вмешивается в рынок, чтобы снизить валютный курс. Следует отметить, что подобное вмешательство не приведет к постоянным изменениям.

б. Ограничения обмена иностранной валюты

Управляя спросом и предложением, центральный банк страны может влиять на обменный курс. Ниже приведены широко используемые меры для осуществления контроля над курсом:

i. Заблокированные счета

Банковские счета иностранных граждан блокируются в рамках этой системы. Если возникает острая необходимость, то центральный банк может даже перевести все средства с заблокированных счетов на один счет. Однако, подобные действия приведут к негативному впечатлению от страны, тем самым вызовут продолжительное негативное воздействие на экономику в целом.

ii. Множественность валютных курсов

Согласно этой системе, центральный банк будет осуществлять полный контроль над иностранной валютой и предлагать различные курсы покупки и продажи для импортеров и экспортеров, соответственно. Это делается для того, чтобы контролировать отток капитала из страны. Подобную ситуацию можно считать своего рода валютным контролем по цене, а не объему. Эта система довольно сложная и только создает дополнительные проблемы центральному банку.

iii. Валютный контроль

Данный метод предусматривает, что контроль над иностранной валютой будет находиться исключительно в руках центрального банка, который будет определять объем иностранной валюты, подлежащий распределению при каждом входящем запросе. Ни один человек или корпорация не смогут держать иностранную валюту. Подобное будет допускаться лишь в крайних ситуациях.

iv. Валютный уравнительный счет (EEA)

Для управления краткосрочной нестабильностью обменного курса, центральный банк Великобритании после отказа от золотовалютного стандарта, в 1932 году создал фонд под названием Валютный уравнительный счёт с целью предотвращения нежелательной нестабильности обменного курса фунта стерлингов. Позже подобная стратегия была принята в США (Валютный стабилизационный фонд) и других европейских странах, включая Швейцарию и Францию.

Двусторонние и многосторонние методы

а. Соглашения об оплате

Согласно этой системе, заемщик и кредитор заключают соглашение об оплате для преодоления задержки в урегулировании международных сделок. Соглашение предусматривает методы, которые должны соблюдаться с целью контроля нестабильности обменного курса. Как правило, этот метод включает в себя контролируемое распределение и валютный контроль, но не ограничивается ими.

б. Соглашение о клиринговых расчетах

Эта стратегия валютного контроля осуществляется в рамках соглашения между двумя или более странами. На основе соглашения, экспортеры и импортеры, соответственно, будут получать выручку и производить платежи в своей национальной валюте. С этой целью используется клиринговый счет в центральном банке. Таким образом, потребность в иностранной валюте можно избежать, в свою очередь, снизив нестабильность обменного курса. Эта система использовалась в Германии и Швейцарии во времена Великой депрессии в 1930.

в. Соглашение о невмешательстве

Согласно этой системе, используя мораторий, центральный банк превращает краткосрочный долг в долгосрочный. Такой процесс предоставляет достаточно времени для погашения задолженности. Тем самым, устраняя давление в сторону понижения валютного курса. Система была внедрена в Германии в 1931 году.

г. Компенсационное соглашение

Подобный процесс включает в себя товарообменное соглашение между двумя странами. Одна страна становится нетто-экспортером, а другая – нетто-импортером. Стоимость экспорта и импорта равны. Таким образом, устраняется потребность в иностранной валюте, а валютный курс остается неизменным.

д. Запрет операций

Согласно этой системе, центральный банк запрещает все виды расчетов с кредиторами за рубежом. Заемщики осуществляют платежи в местной валюте в центральный банк, который будет расходовать эти средства в случае стабилизации валютных резервов.

Косвенные методы

а. Регулирование банковских процентных ставок

Когда банковская процентная ставка увеличивается, приток капитала (за счет иностранных инвесторов) также возрастает, что ведет к увеличению спроса на национальную валюту, тем самым укрепляя валютный курс. Противоположный сценарий происходит, когда процентная ставка снижается. Таким образом, всякий раз в случае необходимости, центральный банк косвенно контролирует обменный курс путем изменения банковских процентных ставок.

б. Международные правила торговли

Когда торговый баланс становится невыгодным, правительство может ввести ограничения на импорт, используя ряд мер (жесткие условия, изменения в политике, система квот и дополнительные тарифы). Одновременно с этим, экспорт, наоборот, может развиваться (международные бизнес-выставки, субсидии и т.д.). Это в конечном счете приведет к тому, что импорт станет бесперспективным, а экспорт – наоборот. Чистая прибыль в валютные резервы, очевидно, укрепит валютный курс.

в. Политика импорта золота

За исключением нескольких стран в Африке, почти все другие страны являются нетто-импортерами золота. Ограничивая (увеличение импортных пошлин) импорт золота, можно изменить валютный курс. Эта тактика часто используется в Индии, которая импортирует около 700 тонн золота каждый год. Когда импорт падает, валютные резервы увеличиваются, в результате чего устанавливается более выгодный валютный курс.

Практические примеры

Всякий раз, когда ситуация требует стабилизации валютного курса, ведущие центральные банки вмешиваются в торговлю на рынке Форекс. Ниже приведена часть истории вмешательства ведущих центральных банков по всему миру.

История вмешательства плавающих курсов валют со стороны крупнейших центральных банков

| Год | Валюта | Природа вмешательства центрального банка | Причина |

| 1978-79 | USD | ФРБ Покупка | Высокие цены на нефть, снижение равновесия платежного баланса, высокий уровень инфляции |

| 1980-81 | USD | ФРБ Продажа | Стабильный курс доллара мешает экспорту |

| 1985 | USD | ФРБ Продажа (вскоре после соглашения Плаза) | Стабильный курс доллара |

| 1987 | USD | ФРБ Покупка (вскоре после Луврского соглашения) | Нестабильный курс доллара, ухудшение состояния экономики |

| 1988-90 | USD | ФРБ Продажа (после встречи Большой семерки) | Стабильный курс доллара |

| 1991-92 | USD | ФРБ Покупка (2,5 млрд $) и Продажа (750 млн $) | Война в Персидском заливе – Доллар теряет свои позиции |

| 1994-95 | USD | ФРБ Покупка (по согласованию с европейскими и японскими банками) | Нестабильный курс доллара после войны в Персидском заливе |

| 1998 | JPY | БЯ Покупка (поддержка ФРБ США) | JPY падает до 144Y за 1 USD, вынуждая БЯ вмешаться. |

| 1999-2000 | JPY | БЯ прямая продажа (16 раз). Через ФРБ США и один раз ЕЦБ. | Стабильный курс JPY (108Y к доллару). Вмешательство провалилось, поскольку курс JPY продолжал укреплять свои позиции (102Y за 1 USD) |

| 2000 | EUR | ЕЦБ (вместе с ФРБ США и БЯ) | EUR падает до исторически низкого уровня (0,86 за 1 USD и снижение на 30% с момента введения евро в 1999 году). |

| 2001 | JPY | БЯ Продажа (наряду с ЕЦБ и ФРБ США). | Стабильный курс иены отрицательно сказывается на экспорте. |

| 2002 | JPY | БЯ Продажа | БЯ продает иен с целью предотвращения дальнейшего ослабления доллара США, который обрушился до минимума за 7 месяцев (121.5Y за 1 USD). |

| 2003 | JPY | БЯ Продажа (покупка USD и EUR) | Рекордное вмешательство в 20 трлн. иен за один год с целью предотвращения дальнейшего падения доллара США (иена по-прежнему держится в рамках 115Y-107Y за 1 USD). |

| 2004 | JPY | БЯ Продажа | 20 трлн. иен продано за 47 дней. Чтобы ослабить иену, Министерство финансов также продает валютные облигации стоимостью 5 трлн. в соответствии с операцией репо с БЯ. |

| 2007 | NZD | NZD Продажа | NZD (вырос до 22yr) был в значительной степени переоценен (спрос на высокодоходную валюту укрепил NZD) |

| 2009 | CHF | ШНБ Продажа (франк упал до 1.54 за 1 евро) | Швейцарский национальный банк продал франки и купил евро, пытаясь ослабить первую валюту (CHF продавался по курсу 1.4576 к евродоллару). |

| 2010 | CHF | ШНБ Продажа (ослабить CHF по отношению к EUR) | CHF достиг рекордной отметки в 1.40 за евро, вызвав обеспокоенность среди экономистов. |

| 2011 | CHF | ШНБ Продажа (поддержка евро) | Девальвация началась с целью сохранения конкурентоспособности швейцарской экономики и во избежание дефляции. |

| 2015 | CHF | ШНБ больше не поддерживает евро. (швейцарский франк больше искусственно не поддерживается) | ШНБ собрал валютные резервы в размере 480 миллиардов, составляющих 70% от ВВП на тот момент. Швейцарский франк уже обесценился на 12% по отношению к евро. |

Эволюция контроля обменного курса ряда крупнейших стран

Бразилия

- Система гибкой поддержки курса периодической фиксацией продолжалась с 1967 по 1990 (за исключением короткого периода установленного режима в 1986) с целью сохранения конкурентоспособности экспорта. Также Центральный банк создавал новые валюты (крузейро, крузадо, новый крузадо) в ответ на высокий уровень инфляции.

- Центральный банк принял систему плавающей валюты на основе предела колебаний курса (с незначительным вмешательством центрального банка) с 1990 года. Тем не менее, инфляция продолжала расти. В то же время, центральный банк продолжал вводить новые валюты (крузейро, крузейро реал, реал).

- Центральный банк отменил все господствующие неэффективные методы и принял полнофункциональный режим независимо плавающего валютного курса, вслед за валютным кризисом 1999 года.

Китай

Китайская валюта претерпела ряд переходов за последние четыре десятилетия.

- В 1978 году Народный банк Китая принял двухвариантную валютную систему. В рамках этой системы, только местному населению разрешается совершать сделки в китайских юань, в то время как нерезиденты должны прибегать к использованию валютных сертификатов.

- Вслед за периодом экономического роста, в следующие десять лет китайское правительство медленно двинулось в направлении системы конвертируемой валюты (текущие и некапитальные счета) (1980-1990).

- До 2005 года валюта оставалась привязана к доллару США.

- С 2006 года китайский юань может перемещаться в пределах колебаний курса, установленных вокруг базовой ставки, определенной корзиной мировых валют.

- Ко второй половине 2012 года, в результате мер, принятых китайским правительством, юань начал торговаться в пределах 8% его реальной стоимости. В настоящее время он находится в списке топ-10 самых торгуемых валют.

Индия

- До 1973 года центральный банк (Резервный банк Индии) привязывал рупий к фунту стерлингов.

- Начиная с 1975 года, была принята управляемая система плавающего курса валют, привязанная к корзине валют (главных торговых партнеров).

- Рост дефицита торгового баланса заставил РБИ девальвировать рупий дважды за 1991 год. Центральный банк также принял систему управления либерализованного обменного курса, в соответствии с которой вводилась двойная ставка (действующая и рыночная).

- С 1993 года на рынке устанавливается единый курс.

Малайзия

- В 1972 году Банк Негара (центральный банк Малайзии) заменил фунт стерлингов на доллар США в качестве валюты, используемой для поддержания курса, и установил действующий валютный курс.

- Год спустя центральный банк установил действующий курс на основе контролируемого плавающего курса.

- Для поддержания единой системы обменного курса и защиты экономики от внешних потрясений, центральный банк Малайзии начал использование действующего курса, рассчитываемого на основе закрытой корзины валют.

- После азиатского кризиса в 1998 году, валюта резко обесценилась. Чтобы сохранить дальнейшую нестабильность курса, действующая система была свернута и сделан шаг назад к фиксированному валютному режиму (3.80 ринггит за 1 доллар США).

- Когда Китай в 2005 году принял свободное колебание курса, то Малайзия последовала его примеру в течение часа.

Южная Африка

Большинство мер по валютному контролю в Южной Африке были приняты с целью устранения внешнего давления.

- Первые меры валютного контроля были приняты в 1961 году из-за ухудшения капитального счета платежного баланса. На основании подобного контроля, репатриация доходов от ценных бумаг нерезидентов, находящихся в их собственности, не допускается.

- Система финансового ранда была введена в 1978 году. Эта система определила сроки и условия, при которых может осуществляться передача или реинвестирование доходов от продажи активов.

- В 1983 году РБЮА (Резервный банк Южной Африки) отменил валютный контроль нерезидентов, но вновь ввел его два года спустя. Это была система ранд двойных валютных курсов, коммерческий ранд курс которой определяется текущими операциями, в то время как финансовый ранд курс определяется операциями капитального счета. Оба типа валют входили в систему плавающих курсов, однако, финансовый ранд продавался дешевле, чем коммерческий.

- Десять лет спустя (1995), любой валютный контроль нерезидентов был отменен. Кроме того, частным инвесторам было разрешено инвестировать средства за рубежом. Изначально, сумма была ограничена R200 тыс., но постепенно выросла до R2 млн.

Венесуэла

После массовой акции протеста с целью свержения правительства Венесуэлы в 2003 году, CADIVI (Комиссия по управлению иностранной валютой) начала валютный контроль с целью предотвращения оттока капитала из страны.

- В рамках этой системы, структуры частного и государственного сектора должны продавать и покупать иностранную валюту (USD) у CADIVI. Даже нефтяная компания Венесуэлы (PDVSA), которая является основным источником иностранной валюты, не имела права удерживать входящие денежные переводы для экспорта нефти и газа.

Валютный курс изначально был установлен на уровне BsF 4.28 / BsF 4.30 за 1 доллар.

- Поскольку усилия по урегулированию валютного кризиса не увенчались успехом, правительство Венесуэлы создало другую валюту под названием деноминированный боливар (VEF) и установило курс официально выше курса доллара США. Из-за отсутствия отсрочки экономических проблем, курс боливара упал, а спрос на доллар увеличился.

- В апреле 2013 года, правительство отменило предыдущие методы валютного контроля и задействовала вспомогательную систему управления иностранной валютой. Валюта обесценилась на 46.5%. В настоящее время диапазон продажи валюты составляет от 4.30 VEF до 6.30 VEF, в то время как допустимый диапазон покупки – от 4.28 VEF до 6.28 VEF.

Швейцарский франк

- Для защиты швейцарской экономики от долгового кризиса евро, в 2011 году ШНБ (Швейцарский национальный банк) объявил, что он больше не допустит, чтобы швейцарский франк продолжал расти в цене по отношению к другим валютам и, в частности, по отношению к евро.

- ШНБ также заявил, что будет покупать неограниченное количество других иностранных валют для поддержания конкурентоспособности швейцарского франка. Властями ШНБ был установлен максимальный предел курса €0.83 (за один швейцарский франк).

- Неожиданная девальвация (привязка к евро) откинула швейцарский франк более, чем на 9%, меньше чем за 15 минут. ШНБ пояснил, что такое решение было принято с целью защиты швейцарской экономики от дефляции.

- Четыре года спустя, 15-го января 2015, опять же, совершенно неожиданно, ШНБ отвязал швейцарский франк от евро. Подобный шаг вызвал панику не только среди розничных торговцев, но и среди крупных финансовых учреждений. Некоторые банки, хедж-фонды потеряли миллионы долларов за несколько минут. Даже авторитетные брокеры на форекс были разорены. ШНБ пояснил, что такое решение было принято из-за страха (плохой осведомленности) гиперинфляции в Швейцарии, программы экономического стимула ЕЦБ в 1.1 трлн. и обесценивания швейцарского франка по отношению к евро и индийской рупии (Индия является крупнейшим импортером швейцарских продуктов).

- Что касается всех остальных, то никто даже и в помине не знал о предстоящем решении. Наверное, единственный человек, который догадался (в своей книге под названием «Будущее глазами одного из самых влиятельных инвесторов в мире») об этом, - это Джим Роджерс, известный товарный инвестор и соучредитель фонда Quantum.

Около 66 стран, в том числе Гонконг и Саудовская Аравия, придерживаются режима валютной привязки. Существует также история Южной Кореи, которая была вынуждена перейти от системы валютной привязки к системе свободно плавающего валютного курса из-за давления на вон (валюта Южной Кореи), вызванного внезапным переходом Таиланда на режим свободно плавающего валютного курса.

С другой стороны, иранский риал является классическим примером манипуляции валютой, организованной правительством. Когда иранское правительство утратило свою способность (из-за наложенных санкций) удерживать риал на высоком уровне за счет использования нефтедоллара, валюта начала резко падать. Иранский риал снизилась с 68.75 риалов за доллар до 35.000 риалов за доллар менее чем за три десятилетия. Большая часть спада пришлась на последние пять лет.

Преимущества валютного контроля

- Достижение стабильности обменного курса.

- Позволяет исправить ситуацию пассивного платежного баланса.

- Предотвращает истощение золотовалютных и валютных резервов.

- Предотвращает отток капитала.

- Является основой экономического роста и стабильности.

Недостатки валютного контроля

- Косвенно повышает уровень правительственной коррупции.

- Необходимо огромное количество компетентных должностных лиц для обеспечения бесперебойного функционирования экономики.

- Ведет к недоразумениям с крупнейшими экономическими державами.

- Многонациональные компании не хотят брать на себя обязательства.

- В общем и целом, образуется фундаментальная разбалансированность.

- Объем международной торговли в целом снижается.

Меры валютного контроля можно рассматривать как палку о двух концах. Могут возникнуть ситуации, когда меры валютного контроля будут временно необходимо. Тем не менее, жесткие и необдуманные решения могут довести экономику страны до неустранимого финансового беспредела.

История доказала, что только страны с либерализованными механизмами валютного контроля смогут предотвратить финансовые трудности на ранних стадиях и отметить значительный экономический рост. В конечно счете, природа человеческого существа ушла далеко от всякого рода ограничений, и валютный контроль не исключение.

- http://www.economicshelp.org/blog/9328/business/effect-exchange-rate-business/

- http://www.economicshelp.org/blog/3457/currency/problems-of-a-strong-currency/

- http://investmentwatchblog.com/a-weak-currency-is-a-curse-not-a-cure/

- https://www.slideshare.net/ArchitJha/foreign-exchange-controls

- http://www.preservearticles.com/2011092013740/what-are-the-major-types-of-exchange-rates.html

- https://www.bis.org/publ/bppdf/bispap24v.pdf

- http://www.forexfraud.com/forex-articles/pegged-currencies.html

- https://www.gatestoneinstitute.org/3597/iran-rial-collpase

- https://www.cato.org/blog/irans-lying-exchange-rates

- http://www.reuters.com/article/us-markets-intervention-timeline-idUSTRE64N3PA20100524

- http://www.preservearticles.com/2012012721767/what-are-the-methods-of-exchange-control.html

- https://economics-the-economy.knoji.com/indirect-methods-of-exchange-control/

- http://business-finance.blurtit.com/102219/what-are-the-methods-of-exchange-control

- https://www.slideshare.net/ImaginAttic/sarb-and-exchange-controls

- http://www.pwc.com/gx/en/tax/newsletters/pricing-knowledge-network/venezuela-currency-devaluation-exchange-control-regime.jhtml

- http://www.247bull.com/why-iran-is-experiencing-hyperinflation-we-could-too/

- http://www.esciencecentral.org/journals/exchange-rate-and-central-bank-intervention-economics-2-e104.php?aid=23738