متوسط المدى الحقيقي هو احد مؤشرات التحليل الفني الذي يقيس التغير في تقلبات السعر. المؤشر جرى تطويره من قبل يلز وايلدر جونيور بغرض تحليل أسواق السلع. هذا المؤشر لا يقوم بقياس قوة الترند أو اتجاهه؛ وبدلا عن ذلك يقوم بإظهار مستوى التقلبات.

الحساب

المدى الحقيقي

قبل البدء في حساب متوسط المدى الحقيقي, سيكون من الضروري حساب المدى الحقيقي أولا. المدى الحقيقي يحسب باستخدام المعادلة التالية:

TR = max(Hight − Lowt, abs(Hight − Closet − 1), abs(Lowt − Closet − 1))

حيث TR — المدى الحقيقي للفترة الزمنية t,

Hight — قمة السعر خلال الفترة t,

Lowt — قاع السعر خلال الفترة t,

Closet − 1 — سعر الإغلاق خلال الفترة (t − 1),

max() — وظيفة اختيار القيمة القصوى,

abs() — وظيفة اختيار القيمة المطلقة.

يتم ترجمة المعادلة إلى:

TR = max(Hight, Closet − 1) − min(Lowt, Closet − 1).

حيث min() — وظيفة اختيار القيمة الدنيا.

متوسط القيمة

يمكن حساب المدى الحقيقي لعدد معين من الفترات بعد حساب قيم المدى الحقيقي لكافة هذه الفترات الزمنية. الرقم الشائع للفترات الزمنية في حساب ATR هو7 (وفق ما قدمه مؤلف المؤشر في كتابه مفاهيم جديدة في أنظمة التداول الفنية) و14 (يستخدم, على سبيل المثال, في حسابات الميتاتريدر الافتراضية).

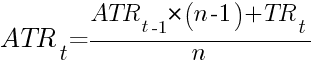

يتم تطبيق مبدأ حساب المتوسط المتحرك الآسي:

حيث ATRt — متوسط المدى الحقيقي للفترةt,

ATRt − 1 — متوسط المدى الحقيقي للفترة السابقة (t − 1),

TRt — المدى الحقيقي للفترة t,

n — عدد الفترات المستخدمة في حساب المتوسط.

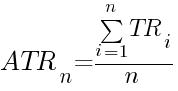

القيمة الأولى لمتوسط المدى الحقيقي يتم حسابها باستخدام هذه المعادلة:

حيث ATRn — متوسط المدى الحقيقي للفترة n — الفترة الأولى, والتي بناءا عليها تكون كافة قيم المدى الحقيقي للفترة n متواجدة,

TRi — المدى الحقيقي للفترة i.

أمثلة

7 فترات زمنية

يظهر المثال الأول عملية حساب كاملة لمتوسط المدى الحقيقي في فترة 7 أيام على زوج اليورو دولار. 8 عروض أسعار ستكون كافية لحساب اثنين من قيم ATR. يتم استخدام قيم إغلاق السعر مع التحول السلبي للفترة الزمنية1 لان القيم المتحولة هي التي يتم استخدامها في معادلة TR:

| i | الإغلاق | القمة | القاع |

|---|---|---|---|

| 0 | 1.2919 | - | - |

| 1 | 1.2884 | 1.2942 | 1.2842 |

| 2 | 1.2881 | 1.2929 | 1.2846 |

| 3 | 1.2836 | 1.2889 | 1.2796 |

| 4 | 1.2881 | 1.2900 | 1.2819 |

| 5 | 1.2905 | 1.2933 | 1.2840 |

| 6 | 1.2857 | 1.2997 | 1.2833 |

| 7 | 1.2932 | 1.2956 | 1.2821 |

| 8 | - | 1.2993 | 1.2904 |

حساب المدى الحقيقي:

TR1 = max(1.2942, 1.2919) − min(1.2842, 1.2919) = 1.2942 − 1.2842 = 0.0100;

TR2 = 1.2929 − 1.2846 = 0.0083;

TR3 = 0.0093;

TR4 = 0.0081;

TR5 = 0.0093;

TR6 = 0.0164;

TR7 = 0.0135;

TR8 = 0.0089.

يتم حساب متوسط المدى الحقيقي الأول باستخدام معادلة المتوسط الحسابي البسيط:

يتم حساب متوسط المدى الحقيقي التالي باستخدام معادلة المتوسط المتحرك البسيط:

14 فترة زمنية

يظهر المثال الثاني عملية حساب متوسط المدى الحقيقي على فترة 14 يوم لزوج اليورو دولار. سيتم حساب اثنتين من قيمATR , لهذا سيكون مطلوبا الحصول على 15 قيمة لأسعار الإغلاق القمة القاع. يتم اخذ أسعار الإغلاق مع تحول سلبي لأحد الفترات الزمنية نظرا لان معادلة المدى الحقيقي تستخدمها مع مؤشر t − 1:

| i | الإغلاق | القمة | القاع |

|---|---|---|---|

| 0 | 1.3111 | - | - |

| 1 | 1.3075 | 1.3140 | 1.3053 |

| 2 | 1.3078 | 1.3131 | 1.3067 |

| 3 | 1.3151 | 1.3194 | 1.3071 |

| 4 | 1.3041 | 1.3176 | 1.3009 |

| 5 | 1.2935 | 1.3050 | 1.2935 |

| 6 | 1.2974 | 1.2999 | 1.2941 |

| 7 | 1.2919 | 1.3029 | 1.2912 |

| 8 | 1.2884 | 1.2942 | 1.2842 |

| 9 | 1.2881 | 1.2929 | 1.2846 |

| 10 | 1.2836 | 1.2889 | 1.2796 |

| 11 | 1.2881 | 1.2900 | 1.2819 |

| 12 | 1.2905 | 1.2933 | 1.2840 |

| 13 | 1.2857 | 1.2997 | 1.2833 |

| 14 | 1.2932 | 1.2956 | 1.2821 |

| 15 | - | 1.2993 | 1.2904 |

حساب المدى الحقيقي:

TR1 = max(1.3140, 1.3111) − min(1.3053, 1.3111) = 1.3140 − 1.3053 = 0.0087;

TR2 = 1.3131 − 1.3067 = 0.0064;

TR3 = 0.0123;

TR4 = 0.0167;

TR5 = 0.0115;

TR6 = 0.0064;

TR7 = 0.0117;

TR8 = 0.0100;

TR9 = 0.0083;

TR10 = 0.0093;

TR11 = 0.0081;

TR12 = 0.0093;

TR13 = 0.0164;

TR14 = 0.0135;

TR15 = 0.0089.

يتم حساب متوسط المدى الحقيقي الأول باستخدام معادلة المتوسط الحسابي البسيط:

يتم حساب متوسط المدى الحقيقي التالي باستخدام معادلة المتوسط المتحرك البسيط:

الرسم البياني

يظهر الرسم البياني التالي متوسط المدى الحقيقي (الخط السماوي بالأسفل) على زوج اليورو دولار (كما هو موضح أعلاه). يتم استخدام المؤشر القياسي لمتوسط المدى الحقيقي على منصة الميتاتريدر5 والتي تطبق فيها الفترة الزمنية عند 14 افتراضيا.

التطبيق

كما يظهر من المعادلة الرياضية لحساب المؤشر, فان متوسط المدى الحقيقي لا يمكن استخدامه بذاته في الحصول على إشارات التداول. مؤشر ATR لا يظهر قوة الترند أو اتجاهه, لهذا فان المتداول يمكنه استخدام المؤشر في قياس تقلبات السعر ثم يستكمل ذلك بإضافة معلوماته الخاصة في عملية التداول:

- تتطلب بعض استراتيجيات التداول وجود تقلبات في سعر القمة (الاسكالبنج, الشبكي) أو القاع (تجارة الترند). مؤشر قياس المدى الحقيقي يمكن ان يساعد في قياس هذه القيم, سواء في الطرق الآلية أو اليدوية. من الضروري الانتباه إلى ان قيم المؤشر هي نسبية ولكن مطلقة وبالتالي يجب مقارنتها مع القيم المشتقة من نفس الأصل الذي يجري تداوله وليس مع مستويات معينة ثابتة.

- يمكن استخدام مؤشر ATR كقيمة لمستوى وقف الخسارة لان انحراف السعر بعدد من النقاط اكبر من متوسط المدى الحقيقي لفترة زمنية معينة يؤشر بالتأكيد على حدوث تغير حاد في سلوك السعر. على سبيل المثال, يمكن استخدم هذه القيمة الخسارة في التداول اليومي, بينما يحسب ATR على إطار اليومي. اكسبيرت التداول ATR Trailer يستند إلى مؤشر متوسط المدى الحقيقي في حساب نقاط وقف الخسارة المرنة.

- يمكن حساب متوسط المدى الحقيقي أيضا كنقطة وقف خسارة محتملة في أنظمة التداول. كما يمكن تطبيقه في تحديد حجم مركز التداول في الاستراتيجيات التي لا تستخدم أوامر وقف الخسارة. وفي هذه الحالة فان حجم الخسارة المحتملة يظل محدودا بتقلبات السوق الحالية.

الاعتماد على الفترة الزمنية

يتعين على المتداولون ان يكونوا على دراية بان قيم متوسط المدى الحقيقي لا تتزايد بشكل مباشر مع زيادة الفترة الزمنية (من 7 إلى 14 على سبيل المثال). رفع عدد الفترات الزمنية خلال الحساب يؤدي إلى جعل المؤشر أكثر سلاسة (باستبعاد التحركات العشوائية) وأيضا زيادة التأخر الزمني — أي الفترة المنقضية بين التغير الفعلي في تقلبات السعر والتغير في قيمة المؤشر).

في نفس الوقت فان تغيير الفترة الزمنية نفسها (الإطار الزمني) يمكن ان يؤدي إلى تغيرات كبيرة في قيم المؤشر المحسوبة لأنه في هذه الحالة سيعتمد مدى التغير السعري على طول هذا المدى (مثلا يوم أو أسبوع واحد).

المصادر

- مفاهيم جديدة في أنظمة التداول الفنية.

- http://codebase.mql4.com/250

- http://www.mql5.com/en/code/12

- http://ctdn.com/algos/indicators/show/221