真实波动幅度均值 (ATR)

真实波动幅度均值是一种技术分析指标测量价格变化范围. 由J. Welles Wilder 开发;Jr. 对商品市场进行分析. 指标无关任何趋势强度或方向;只显示波动水平.

计算

真实波动幅度

进行平均值计算前, 非常必要计算真实波动范围. 使用以下公式计算真实波动范围:

TR = max(Hight − Lowt, abs(Hight − Closet − 1), abs(Lowt − Closet − 1))

TR — 真实波动范围周期 t,

高t — 周期内最高价格 t,

低t — 周期内最低价格 t,

停盘t − 1 —周期内停盘价格 (t − 1),

最大() — 选择功能的最大值,

绝对() — 计算功能的绝对值.

公式整理如下:

TR = max(Hight, Closet − 1) − min(Lowt, Closet − 1).

最低() —选择功能的最低值.

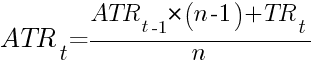

平均值

某一数字周期内的真实波动幅度均值可以在计算所有周期的真实波动幅度均值后进行计算. ATR常用的周期数字是7 (指标作者在书中所建议的 技术交易系统新观点) 和14 (使用,例如,在MetaTrader默认设置).

移动平均指数计算适用的原则:

ATRt — 周期内真实波动幅度均值 t,

ATRt − 1 —上一周期真实波动幅度均值 (t − 1),

TRt —周期内真实波动幅度t,

n — 平均周期数.

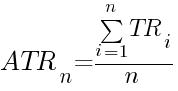

首个真实波动幅度均值使用以下公式计算:

ATRn —周期内真实波动幅度均值n —第一个周期, 所有的 n真实波动幅度均值都展示,

TRi — 周期内真实波动幅度 i.

例子

7周期

第一个例子显示了 EUR/USD货币对7天真实波动幅度平均值的计算过程. 8个报价足够计算2ATR值.平均停盘价格与周期1负移一起使用因为在TR公式中只使用切换值:

| i | 停盘 | 高 | 低 |

|---|---|---|---|

| 0 | 1.2919 | - | - |

| 1 | 1.2884 | 1.2942 | 1.2842 |

| 2 | 1.2881 | 1.2929 | 1.2846 |

| 3 | 1.2836 | 1.2889 | 1.2796 |

| 4 | 1.2881 | 1.2900 | 1.2819 |

| 5 | 1.2905 | 1.2933 | 1.2840 |

| 6 | 1.2857 | 1.2997 | 1.2833 |

| 7 | 1.2932 | 1.2956 | 1.2821 |

| 8 | - | 1.2993 | 1.2904 |

真实波动幅度计算:

TR1 = max(1.2942, 1.2919) − min(1.2842, 1.2919) = 1.2942 − 1.2842 = 0.0100;

TR2 = 1.2929 − 1.2846 = 0.0083;

TR3 = 0.0093;

TR4 = 0.0081;

TR5 = 0.0093;

TR6 = 0.0164;

TR7 = 0.0135;

TR8 = 0.0089.

第一个真实波动幅度均值使用简单的计算平均计算公式计算:

下一个真实波动幅度均值使用移动平均公式计算:

14 周期

第二个例子展示了 EUR/USD货币对报价的14天真实波动幅度均值.将计算 2 ATR值, 因此需要总共15个停盘/高/低报价.停盘价格与一个周期的切换值一起收集,因为TR公式使用它们计算 t − 1 index:

| i | 停盘 | 高 | 低 |

|---|---|---|---|

| 0 | 1.3111 | - | - |

| 1 | 1.3075 | 1.3140 | 1.3053 |

| 2 | 1.3078 | 1.3131 | 1.3067 |

| 3 | 1.3151 | 1.3194 | 1.3071 |

| 4 | 1.3041 | 1.3176 | 1.3009 |

| 5 | 1.2935 | 1.3050 | 1.2935 |

| 6 | 1.2974 | 1.2999 | 1.2941 |

| 7 | 1.2919 | 1.3029 | 1.2912 |

| 8 | 1.2884 | 1.2942 | 1.2842 |

| 9 | 1.2881 | 1.2929 | 1.2846 |

| 10 | 1.2836 | 1.2889 | 1.2796 |

| 11 | 1.2881 | 1.2900 | 1.2819 |

| 12 | 1.2905 | 1.2933 | 1.2840 |

| 13 | 1.2857 | 1.2997 | 1.2833 |

| 14 | 1.2932 | 1.2956 | 1.2821 |

| 15 | - | 1.2993 | 1.2904 |

真实波动幅度计算:

TR1 = max(1.3140, 1.3111) − min(1.3053, 1.3111) = 1.3140 − 1.3053 = 0.0087;

TR2 = 1.3131 − 1.3067 = 0.0064;

TR3 = 0.0123;

TR4 = 0.0167;

TR5 = 0.0115;

TR6 = 0.0064;

TR7 = 0.0117;

TR8 = 0.0100;

TR9 = 0.0083;

TR10 = 0.0093;

TR11 = 0.0081;

TR12 = 0.0093;

TR13 = 0.0164;

TR14 = 0.0135;

TR15 = 0.0089.

第一个真实波动幅度均值使用简单的计算平均计算公式计算:

下一个真实波动幅度均值使用移动平均公式计算:

图表

以下图表显示了真实波动幅度均值 (蓝绿色) EUR/USD价格(上面显示). MetaTrade5交易平台设置14周期进行计算以获得标准的真实波动幅度均值.

应用

正如指标的准确公式所建议的, 真实波动幅度均值不能自己用于作为交易信号. ATR不显示趋势强度也不显示方向.交易者可以用于作为波动幅度并在交易中使用此信息:

- 一些交易策略要求高(拨头皮,格子)或低(趋势交易)波动性.真实波动幅度均值可以帮助测量,以自动和手动模式.记住指标值是相关而不是绝对的非常重要 .因此应该对比来自于相同交易工具的值而不是某些特殊的固定界限.

- ATR可以用来作为止损值因为价格偏离时间周期平均范围一些点,是价格变化的一个明确信号.例如, 此止损可以用于日内交易,而 ATR根据日图进行计算. ATR 追踪EA基于ATR作为追踪止损 .

- ATR 也可以用于在交易系统中作为潜在的止损.适应于仓位头寸 不设置止损订单的策略.此情况,潜在的亏损头寸受当前市场波动限制.

依赖于周期

交易者应理解真实波动幅度均值不随着周期(e.g.自 7到14)而增加. 增加计算的周期数导致指标的更好的过滤并且增加 lag — i.e.在真实波动范围和指标变化值之间的时间 ).

同时,改变周期本身(时间表) 会导致计算指标值由于价格变化范围取决于范围长度(e.g.一天或一周)的重要变化.

本源

- J. Welles Wilder, Jr. 技术交易系统新观念. ISBN 0-89459-027-8

- http://codebase.mql4.com/250

- http://www.mql5.com/en/code/12

- http://ctdn.com/algos/indicators/show/221