التحليل الأساسي

سيكون من المفيد حقاً التعرف على قائمة مختصرة بالعوامل الأساسية التي يضعها متداولي الفوركس المحترفين نصب أعينهم عند اتخاذ قرارات التداول. ولكن ربما تكمن المشكلة في عدم وجود مثل هذه القائمة من الأساس، أو على الأقل عدم وجود قائمة يمكن الاعتماد عليها لفترة طويلة. تتغير قائمة العوامل الهامة بصفة مستمرة بحسب أهمية كل عنصر وترتيبه في قائمة أولويات المستثمرين في لحظة معينة.

السبب في هذه الحالة المربكة يتمثل في عدم وجود نظرية موحدة أو متماسكة لتحديد أسعار الصرف. وضع علماء الاقتصاد الأكاديميون نظرية شاملة لتفسير سعر الصرف ولكنهم تركوا تحديد سعر الصرف ذاته مطية لأهواء السوق، والذي يسير دائماً خلف بعض الجالسين في برجهم العاجي يكتبون ما يرون أنه هو الحقيقة. هذا الانفصال بين النظرية والتطبيق يصل منتهاه في سوق الفوركس مقارنة مع باقي الأسواق الأخرى. ستجد على الأقل في أسواق الأسهم والسلع صورة واضحة عن العوامل المحركة للعرض والطلب، بينما ستكون مهمتك أكثر صعوبة في سوق الفوركس.

فشل النظرية رقم 1 – تعادل القوة الشرائية

سيتعين علينا البدء مع قانون "السعر الواحد"، والذي يطلق عليه أيضاً تعادل القوة الشرائية. ينص هذا المفهوم على أن العملة ’أ‘ يجب أن تتداول في وضع التوازن مع العملة ’ب‘ عند سعر الصرف الذي يحقق التعادل بين التدفقات التجارية والاستثمارية. إذا عانت العملة ’أ‘ من ارتفاع التضخم فإن هذا سيجعل من سلعها أكثر تكلفة بالنسبة للمشترين في بلد العملة ’ب‘ وبالتالي سوف تنخفض صادراتها ما يفضي في نهاية المطاف إلى عجز الميزان التجاري. في نهاية المطاف، سيفضل المستثمرون والمصرفيون عدم تمويل ارتفاع هذا العجز وبالتالي ستضطر البلد ’أ‘ إلى استخدام احتياطياتها لتمويل الواردات. وفي ظل أسعار الصرف الثابتة، ستضطر البلد ’أ‘ إلى خفض قيمة عملتها لاستعادة ميزتها التنافسية في مجال التبادل التجاري. تنطبق هذه الحالة على معظم عملات الأسواق الناشئة والتي تتداول عملاتها عادةً وفق نظام سعر الصرف الثابت أو التعويم المدار.

في ظل أسعار الصرف الحرة، وهو النظام المطبق في معظم الاقتصادات الكبرى اليوم، لن يواصل المستثمرون والبنوك تمويل عجز الميزان التجاري إلا إذا حصلوا على تعويض مناسب في شكل معدلات عائد مرتفعة للغاية (أسعار الفائدة). تؤثر معدلات العائد المرتفعة على الاقتصاد المحلي في البلد ’أ‘ حيث تؤدي إلى خنق الطلب وزيادة التضخم. وفي نهاية المطاف، ستعود سلة السلع في البلد ’أ‘ إلى وضع التكافؤ السعري مع نفس السلة من السلع في البلد ’ب‘.

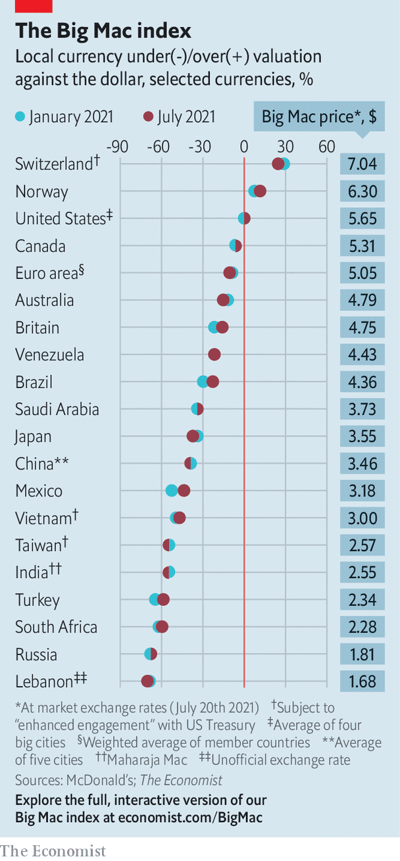

يطلق على هذه النظرية تعادل القوة الشرائية وهي تقدم مفهوم منطقي وقابل للتطبيق. تنشر مجلة الإيكونوميست كل عام جدول مقارنة القوة الشرائية لوجبة البيج ماك والتي تظهر القيمة التي يجب أن تساويها العملات مقابل الدولار الأمريكي لتحقق التوازن في سعر وجبة البيج ماك (وجبة ماكدونالدز الشهيرة المكونة من شطائر لحم البقر) في 80 بلد. يمكنك رؤية عملات البلدان المقومة بأعلى أو بأقل من قيمتها الحقيقية في مقابل أربعة عملات رئيسية (الدولار، الجنيه الإسترليني، اليورو والين) وكذلك أمام اليوان الصيني.

تتلخص الفكرة على النحو التالي: إذا كان سعر وجبة البيج ماك أعلى في البلد ’أ‘، فهذا يشير إلى أن عملتها مقومة بأعلى من قيمتها الحقيقية. أما إذا كانت تكلفة الوجبة أقل في هذا البلد، فإن تلك إشارة على أن عملتها مقومة بأقل من قيمتها الحقيقية. سترى في كثير من الأحيان أن العملة المبالغ في قيمتها قد انخفضت في العام التالي والعكس صحيح بالنسبة للعملة المقومة بأقل من قيمتها. تقوم المنظمات الدولية مثل البنك الدولي بحساب تعادلات القوة الشرائية، وهو ما تقوم به أيضاً بعض البنوك الكبرى. تواظب المفوضية الأوروبية أيضاً على اقتفاء القوة الشرائية لتتبع مدى تقارب الأسعار في بلدانها الأعضاء كهدف رئيسي.

تكمن المشكلة الأساسية في نظرية تعادل القوة الشرائية في أن التوازن المرجو ليس سوى خيال في عقول أصحابه. لا يصل الاقتصاد أبداً إلى حالة من التوازن، فهو بالأساس وضع لا يمكن إدراكه في العالم الحقيقي. السبب في ذلك هو أن كل بلد تتمتع بميزات تنافسية مختلفة وبالتالي سترتفع أو تنخفض تكلفة بعض السلع أو الخدمات من وقت لآخر. على سبيل المثال، يمكن للولايات المتحدة دائماً إنتاج الحبوب بتكلفة أقل من اليابان بفضل مزارعها الضخمة ووفورات الحجم التي يمكن تحقيقها هناك. بالمثل، تتمتع الاقتصادات الناشئة في آسيا، بما في ذلك الصين، بانخفاض تكاليف العمالة في صناعات النسيج وبعض المجالات الأخرى. سيستغرق الوصول إلى حالة التوازن عقود طويلة، هذا إن كان بالإمكان الوصول إليها من الأساس. لهذا ستجد أن بعض البلدان تسيطر على صناعات بعينها مثل تصنيع الشامبانيا في فرنسا والآلات الصناعية والهندسية الدقيقة في ألمانيا، حتى وإن كان هذا الوضع قد يتغير من وقت لآخر. على سبيل المثال، يعود الفضل إلى الولايات المتحدة في اختراع صناعة السيارات والتي بلغت ذروتها في عقد الستينات، ولكن ستلاحظ اليوم أن إنتاج ألمانيا من السيارات يفوق الولايات المتحدة حتى برغم أن عدد سكانها لا يتجاوز ربع سكان الولايات المتحدة. ستكتشف أيضاً صعوبة في إيجاد علاقة بين تغير الوزن النسبي لكلاً من الولايات المتحدة وألمانيا في صناعة السيارات وسعر الصرف حيث أن سعر صرف العملة الألمانية، سواء المارك أو اليورو، كان دائماً يسير في اتجاه صاعد ومع ذلك ارتفع إنتاجها من السيارات. وفق نظرية تعادل القوى الشرائية، كان من المفترض ألا تحدث هذه الطفرة في الصادرات الألمانية.

وعلاوة على ذلك، نحن لا نعرف على وجه التحديد ما الذي نقيسه بالضبط. بعبارة أخرى، ما هي سلة السلع النموذجية؟ تختلف سلة السلع الخاصة بشركة صناعية متوسطة أو تلك التي تستهلكها الأسر في اليابان عن نظيرتها في فرنسا أو بريطانيا أو الولايات المتحدة. أيضاً فإن أي محاولة لخلق تقارب بين هذه السلال سيشوبها العديد من العيوب الواقعية مثل الاختلاف في الجودة. على سبيل المثال، تشهد الولايات المتحدة عودة الاهتمام بالسلع الحرفية والمنتجات المصنعة محلياً من الصابون المطحون إلى المنسوجات اليدوية. في سياق آخر، يؤمن اليابانيون أن الأرز المزروع محلياً يمتلك مواصفات لا يمكن أن تتوافر في الأرز الأمريكي أو أي نوع آخر. في هذه الحالة تأتي الجودة في مرتبة متأخرة لهذه العوامل.

أحد العوامل الأخرى أن هذه الخدمات في مجملها غير قابلة للتداول عبر الحدود. على سبيل المثال، تقتصر وجبات الطعام، وخدمات قص الشعر، وتهذيب العُشب، وغيرها من الخدمات الأخرى على الاقتصاد المحلى ولا تتعداه إلى الخارج. لا حظ أن القطاع الخدمي يشكل 75% من الاقتصاد الأمريكي. وفي الوقت الذي يرتفع فيه الدولار أو ينخفض أمام العملات الأخرى، فلا يوجد تأثير يذكر على الرواتب والتكاليف الأخرى لإنتاج الخدمات.

وأخيرًا، حققت اليابان فائضًا تجاريًا مع الولايات المتحدة وبقية العالم على مدار أكثر من ثلاثة عقود، وهي الظاهرة التي استمرت حتى 10 سنوات مضت، وبرغم ذلك، ارتفع الين من 300 تقريبًا إلى نحو 100 (وفقًا لسعر صرف USD/JPY في عام 1995). ينطوي استمرار الفائض التجاري على تقييم الين بأقل من قيمته العادلة، ولكن بدلًا من انخفاضه كان الين آخذ في الارتفاع. بعبارة أخرى، فإن عدم تحقق توازن الميزان التجاري أو العملة يعني ضمنًا فشلًا كبيرًا لفكرة تعادل القوة الشرائية في العالم الحقيقي.

هل يهتم المتداولون حقاً بتعادل القوة الشرائية؟ كلا. وبرغم أن الأمر قد يثير الفضول ولكننا نشك كثيراً في أن هناك من يلجأ إلى التداول استناداً إلى مؤشر البيج ماك. برغم ذلك، دعنا نذكر إحدى المساهمات الهامة التي أدخلت مؤخراً على هذا المؤشر.

في عام 2021، أوضحت مجلة الإيكونوميست مدى انخفاض قيمة الدونج الفيتنامي مقارنة بالدولار الأمريكي:

في واقع الأمر، يعتبر مسقط رأس بيج ماك واحدًا من أغلى الأماكن لشرائه، وفقًا للمقارنة التي أجريناها مع أكثر من 70 دولة حول العالم (أنظر الرسم البياني). على سبيل المثال، يبلغ سعر شطيرة البرجر في فيتنام 69 ألف دونج. وبرغم أن هذا المبلغ يبدو ضخمًا للوهلة الأولى، ولكن في واقع الأمر يمكنك شراء عدد كبير من الدونجات مقابل الدولار. وعلى وجه التحديد، يمكنك شراء 69 ألف دونج مقابل 3 دولارات فقط من سوق صرف العملات الأجنبية. وبالتالي فإن التدقيق في الأرقام يُظهر أن وجبة البيج ماك في فيتنام أرخص بنسبة 47% من الولايات المتحدة.

تشير المقالة إلى أنه من المقبول تمامًا أن تحصل دولة فقيرة على سلع وخدمات بسعر أرخص. تكمن مشكلة هذا المنطق في أن النظر على جدول المقارنة يُظهر أن العديد من السلع مُقومة بأعلى أو بأقل من قيمتها العادلة مقابل الدولار، كما نرى في حالة الدولار التايواني المقيَم بأقل من قيمته الحقيقية أمام الدولار الأمريكي. لا يبدو هذا منطقيًا في ظل نظرية تعادل القوة الشرائية خصوصًا إذا ما أخذنا في الاعتبار ازدهار الاقتصاد التايواني..

يمكن تفسير هذا التفاوت بالجهود المتعمدة التي تبذلها الحكومة التايوانية لخفض قيمة عُملتها، وهو الأمر الذي أثار غضب الولايات المتحدة. برغم ذلك، أدرج الكونجرس أيضًا فيتنام في قائمة البلدان التي تتلاعب بقيمة عُملتها. ولم يقتصر الأمر على هذا الحد، بل تم تضمين سويسرا أيضًا في تلك القائمة رغم أن الرسم البياني أعلاه لا يظهر الفرانك السويسري مقومًا بأقل من قيمته العادلة أمام الدولار الأمريكي، بل على العكس من المفترض وفقًا لنظرية تعادل القوة الشرائية أن قيمته مبالغًا فيها. تشير هذه الحقائق بوضوح إلى أن الحكومات (أو على الأقل الحكومة الأمريكية) لا تهتم بفكرة تعادل القوة الشرائية، وبالتالي ربما لا ينبغي عليك أيضًا أن توليها أي اهتمام.

النظرية غير المكتملة رقم 2 – أسعار الفائدة النسبية

هناك افتراض آخر يطرحه الأكاديميون ولكن لا يلقى قبول واسع بين المتداولين ويتلخص في أن أسعار الفائدة، أو العائد على الأموال، ستكون "بطبيعة الحال" متساوية في أي مكان. إذا كانت تكلفة الحصول على الأموال مرتفعة في بلد ما، فإن هذا سيعزى إلى أن المستثمرون الدوليون يتوقعون انخفاض قيمة عملة هذا البلد أمام العملات الأخرى وهو ما سيؤدي إلى استعادة التوازن، أو هكذا تزعم النظرية. في هذه الحالة يجب أن تتساوى الفائدة الأساسية في البلد ’أ‘ دائماً مع نظيرتها في البلد ’ب‘، وهذا هو ما يطلق عليه نظرية تعادل سعر الفائدة.

يبدو افتراض بعض علماء الاقتصاد بأن الغرض الرئيسي من تدفقات رؤوس الأموال عبر الحدود هو إحداث التوازن بين أسعار الصرف أمرأ يثير السخرية في بعض جوانبه. في واقع الأمر، يسعى المستثمرون الدوليون إلى تحقيق عائدات أعلى من العمل في الأسواق الخارجية حتى برغم إدراكهم بأن هذه التدفقات قد تؤدي في نهاية المطاف إلى تغيير سعر الصرف في غير صالحهم. السبب في الزعم بخطأ افتراض تعادل أسعار الفائدة يكمن في تجاهل المخاطرة النسبية في كل سوق، حيث أن تحليل المخاطر يأخذ في اعتباره العديد العوامل الأخرى مثل التنوع وتفضيلات السيولة. الأسباب التي تجعل من الولايات المتحدة وجهة مفضلة للمستثمرين لا تقتصر على حجم الاقتصاد وسيادة القانون، بل تشمل أيضاً الحجم الهائل للأسواق فضلاً عن تنوع الأدوات الاستثمارية والمخاطر المرتبطة بكل منها.

من الواضح أن فكرة موازنة أسعار الفائدة لن تكون كافية لإثارة حماس المستثمرين، ولكن تظل النظرية صالحة على الأقل في بعض الأوقات. إذا بقيت جميع العوامل الأخرى على حالها (مثل معدلات النمو والتضخم)، فسوف يؤدي رفع سعر الفائدة في البلد ’أ‘ مقارنة مع سعر الفائدة في البلد ’ب‘ إلى دفع العملة ’أ‘ إلى التراجع وهو ما سيبقي المعدل الإجمالي للعائد متساوياً بشكل أو بآخر عند الأخذ في الاعتبار التأثيرات الناجمة عن تغيرات سعر الصرف. من الناحية التاريخية، سنلاحظ وجود فترات طويلة من اختلاف أسعار الفائدة المرتبطة ببعض أزواج العملات. هل تتذكر التناقض بين نظرية تعادل القوى الشرائية وزوج USD/JPY؟ يمكن حل هذا التناقض عند النظر على منحنى الاختلاف في سعر الفائدة للسندات اليابانية/الأمريكية لأجل 10 سنوات مقارنة مع سعر صرف USD/JPY. معامل الارتباط في هذه الحالة كان مرتفعاً للغاية وهو ما ينطبق أيضاً على العلاقة بين أزواج GBP/USD و EUR/USD وغيرها من أزواج العملات الرئيسية.

أحد الألغاز المثيرة في العصر الحديث، والذي يكتظ بفيض هائل من المعلومات، أن لا أحد يقدم على نشر الاختلافات بين أسعار الفائدة كسلسلة من البيانات القائمة بذاتها. يمكنك بالطبع الحصول على أسعار الفائدة لجميع آجال استحقاق السندات الخاصة بكل بلد ولكن سيتعين عليك إجراء المقارنات بنفسك.

أحد الافتراضات التي تساعد على تنقيح نظرية تعادل الفائدة هو اللجوء إلى العائد على السندات لأجل 10 سنوات باعتباره المؤشر الحقيقي لسعر الفائدة في الأوقات الهادئة. أما في حالات الاضطراب الاقتصادي، مثل الأزمة المالية العالمية 2007-2008، يصبح الاختلاف بين عوائد السندات لأجل عامين هو المؤشر الأكثر تفضيلاً.

الاختلاف في النوع – تجارة الكاري تريد

من المهم أيضًا ملاحظة أن الأفكار الملائمة للتطبيق بين البلدان المتقدمة تختلف تمامًا عن تلك التي يصلح تطبيقها في الأسواق الناشئة. الأمر لا يقتصر على مجرد الاختلاف في الحجم، بل يتعداه إلى النوع أيضًا. يُطلق على المستثمرين اللذين يقترضون أموالًا بتكلفة أرخص من أسواق المال في البلدان المتقدمة لاستثمارها في عملات الأسواق الناشئة مرتفعة العائد "متداولي الكاري تريد". لا يشتري هؤلاء عملات البلاد الناشئة لأي سبب آخر سوى الرغبة في الاستفادة من ارتفاع معدل العائد. وبطبيعة الحال، فإن ارتفاع العائد يجعل من العملة المعنية أكثر جاذبية، ولكن في حدود معينة. على سبيل المثال، قد يفضل المستثمر أن يحقق عائدًا بنسبة 8% في تركيا بدلًا من 38% في نيجيريا بسبب المخاطر المتعلقة بهذا البلد الأفريقي مثل الاحتيال، ومصادرة الممتلكات، والأخطاء المحاسبية، وغيرها من المشكلات، سواء الحقيقة أو المتصورة.

يقودنا هذا إلى ملاحظة أن شهية المخاطرة تعمل وفق مقياس متدرج. متداول الكاري تريد هو بحكم التعريف مضارب يبحث عن عائد أعلى من العائد الذي يمكن أن يحققه في موطنه وبالتالي يصبح مستعداً لتحمل مخاطر أكبر للحصول على هذا العائد، بما في ذلك مخاطر انخفاض قيمة استثماراته بالعملة الأجنبية والتي قد تؤدي إلى محو ميزة ارتفاع العائد. في الأوقات التي تشهد هدوء نسبي، ترتفع شهية المخاطرة وبالتالي يزداد تدفق رؤوس الأموال إلى الأسواق الناشئة والتي تمولها عملات منخفضة التكلفة مثل الدولار الأمريكي أو الفرنك السويسري أو الين الياباني.

ومن المفارقات أن تدفقات رؤوس الأموال إلى الأسواق الناشئة يصاحبها عادةً تأثيرات ضارة حيث تؤدي إلى ارتفاع قيمة العملة، وليس انخفاضها، بحسب ما تقتضيه نظرية تعادل أسعار الفائدة. على سبيل المثال، عانت البرازيل بشدة بعد خفض الاحتياطي الفيدرالي في الولايات المتحدة سعر الفائدة إلى الصفر بسبب تدفق الأموال الساخنة إلى الاقتصاد البرازيلي وهو ما أدى إلى ارتفاع معدلات التضخم وأيضاً سعر صرف العملة المحلية، ما أضر في نهاية المطاف بالصادرات البرازيلية. استخدم وزير المالية البرازيلي آنذاك مصطلح "حرب العملات" أثناء اجتماع مجموعة العشرين في عام 2010. حقق متداولي الكاري تريد خلال هذه الحقبة مكسب مزدوج عن طريق الاستفادة من ارتفاع العائد وأيضاً ارتفاع قيمة الريال البرازيلي.

تكمن مشكلة "الكاري تريد" في أن المتداولون يفترضون أن أي انخفاض في قيمة العملة سيكون أقل من العائد الإضافي الذي سيحصلون عليه. ولكن لا يسير الأمر دائمًا على ذات المنوال خلال الفترات المضطربة التي قد تظهر فجأة مثل الأزمة المالية العالمية بين عامي 2007و 2008، والربع الأول من 2014 حيث اندلعت الحرب الروسية الأوكرانية في منطقة القِرم ، ثم ما حدث في الربع الأول من 2022 بعد غزو روسيا لأوكرانيا . أطلت نفور المخاطرة برأسها في الأسواق الناشئة ما أدى إلى تدهور قيمة عملاتها مع هروب الأموال الساخنة دون الالتفات إلى أي تغييرات في الفروق في أسعار الفائدة. قد تشهد "عملات التمويل" مثل الين الياباني قفزات مفاجئة مع تسييل صفقات الكاري تريد وعودة رؤوس الأموال المهاجرة إلى موطنها الأصلي..

توجهات المخاطرة

قد نقبل حقيقة أن العالم مقسم إلى بلدان متطورة ذات معدلات نمو متباطئة وأسعار فائدة منخفضة، ولكن مستقرة، وبين أسواق ناشئة تتمتع بارتفاع معدلات العائد والنمو. برغم ذلك، يمكن أن تحذو إحدى البلدان المتقدمة حذو الأسواق الناشئة إذا ارتفعت توقعات المخاطرة إلى مستويات قصوى. دعنا نأخذ مثال خفض البنك المركزي الأوروبي لسعر الفائدة في مناسبتين مختلفتين. في نوفمبر 2011، قرر المركزي الأوروبي خفض سعر الفائدة ولكن بدلاً من شراء اليورو، كما تفترض نظرية التعادل، لجأ المستثمرون إلى بيع العملة الموحدة. لم يأتي انخفاض قيمة اليورو بسبب قطع سعر الفائدة، كما قد يبدو من الوهلة الأولى، أو حتى بسبب تحوله إلى عملة تمويل لصفقات الكاري تريد (حتى برغم حدوث ذلك في بعض الأحيان)، ولكن كان السبب الحقيقي يتمثل في اتساع المخاوف من أزمة الديون السيادية في البلدان الطرفية. خلال هذه المرحلة شهدت العوائد على سندات البلدان الطرفية ارتفاع هائل مقارنة مع نظريتها على السندات الأمريكية أو الألمانية بسبب رغبة المستثمرون في الحصول على فائدة مرتفعة لتعويض مخاطر انهيار منطقة اليورو والتي كانت تلوح في الأفق خلال تلك الفترة.

دعنا الآن ننظر إلى قرار البنك المركزي الأوروبي بخفض سعر الفائدة مرة أخرى في نوفمبر 2013. خلال تلك الفترة كانت أزمة الديون السيادية قد قاربت على الانتهاء حيث أصبح بمقدور إيرلندا العودة إلى سوق السندات العامة بالتوازي مع ارتفاع الطلب وانخفاض الفائدة. كما نجحت البرتغال وإسبانيا وإيطاليا في إصدار سنداتها الخاصة دون مشاكل وبأسعار فائدة معقولة وهو الأمر الذي لم يكن متاحاً لسنوات طويلة. كانت جميع وسائل الإعلام العالمية تتحدث آنذاك عن انتهاء أزمة الديون السيادية في البلدان الطرفية ولهذا شهدنا ارتفاع قيمة اليورو حتى برغم خفض البنك المركزي لسعر الفائدة.

تداخلت توجهات المخاطرة بعمق مع نظرية تعادل سعر الفائدة في 2011. أما في 2013، تحققت النظرية بحذافيرها حيث فسرت التوازن بين أسعار الفائدة عبر الحدود. وبالتالي يمكن القول أن تنقيح نظرية تعادل أسعار الفائدة عن طريق إدماج اعتبارات المخاطرة سيؤدي إلى تحسين نتائج النظرية وإكسابها قدر أكبر من المصداقية. ولكن كما هو الحال مع الحالات الأخرى، يظل الافتراض ببقاء كافة العوامل الأخرى على حالها أمراً محورياً حتى برغم صعوبة تحققه.

التضخم

بدأنا هذه المقالة بالحديث عن التضخم في حالة تعادل القوى الشرائية والقول بأنها ستؤدي إلى انخفاض قيمة العملة. يعزى ذلك إلى أن أي شخص، سواء كان مستثمر أو مستهلك، لن يرغب في الاحتفاظ بأصول تتناقص قيمتها. سيهرول المستثمرون إلى إنفاق العملات منخفضة القيمة، الأمر الذي يؤدي إلى مزيد من الانخفاض، كما سيلجأ المستثمرون إلى الخروج من صفقاتهم الشرائية على تلك العملة بحثاً عن عوائد "حقيقية" أعلى بعد استبعاد التضخم.

دعونا نتعرض الآن إلى النظرية النقدية للاقتصادي الشهير ميلتون فريدمان والتي تؤكد على أن التضخم هو ظاهرة نقدية. يبني فريدمان افتراضاته على أفكار إيرفينج فيشر وهو أستاذ اقتصاد في جامعة شيكاغو كان يرى أن المعروض النقدي مضروباً في معدل دوران النقود سيساوي الناتج المحلي الإجمالي مضروباً في معدل التضخم. خلاصة هذا الافتراض ترى بأن ارتفاع المعروض النقدي في الاقتصاد سوف يؤدي إلى ارتفاع التضخم. بعد أن حظيت النظرية النقدية بقبول واسع خلال عقد الستينات، ظلت الأسواق المالية لعقود طويلة تراقب التضخم باعتباره المؤشر الرئيسي للتنبؤ بقرارات الفائدة التي تتخذها البنوك المركزية. تعززت هذه الرؤية خلال ولاية بول فولكر كرئيس للاحتياطي الفيدرالي بين عامي 1979 و1980، حيث لجأ إلى رفع سعر الفائدة لمرات عديدة بهدف كبح جماح التضخم. ونجحت سياسة فولكر بالفعل في إعادة معدلات التضخم إلى مستويات مقبولة.

دأب المحللون الماليون منذ ذلك الحين على مراقبة معدلات التضخم باعتبارها المؤشر الأكثر أهمية لتوقع قرارات السياسة النقدية التي تتخذها البنوك المركزية. يلجأ البنك المركزي عادةً إلى إبقاء أسعار الفائدة على حالها عندما يكون التضخم منخفضًا. ولكن مع بدأ الأسعار في الارتفاع، يبدأ صانعوا السياسة النقدية بالتفكير في رفع سعر الفائدة ونحن اليوم في عام 2023 نواجه بالفعل مشكلة التضخم السريع والعنيد، والذي ينطوي على مخاطر تحوله إلى "تضخم مفرط". لذا من المنطقي أن تذهب أغلب توقعات المحللين صوب رفع أسعار الفائدة بدلًا من خفضها .

العوامل الأخرى المؤثرة على البنوك المركزية

حين بدأ الاحتياطي الفيدرالي في خفض سعر الفائدة خلال الأزمة المالية العالمية 2007-2008، لم يكن الدافع وراء هذا القرار هو انخفاض التضخم. كان السبب الحقيقي هو التباطؤ الشديد في معدلات النمو وبدرجة دفعت الاقتصاد سريعاً إلى الوقوع في براثن الكساد الكبير. كان من المفترض أن يؤدي خفض أسعار الفائدة إلى إنعاش الاقتصاد ودفع عجلة الإنتاج إلى الدوران مرة أخرى. ولكن في هذا المثال كان السبب في الأزمة هو فشل بعض المؤسسات المالية وما تلاه من انهيار سوق الإسكان في الولايات المتحدة. في أوروبا، لجأت البنوك المركزية إلى خفض سعر الفائدة على الأقل بشكل جزئي نتيجة أزمة الديون السيادية في بعض البلدان الهامشية. برغم ذلك، ستظل بعض البنوك المركزية راغبة في رفع سعر الفائدة لتحجيم المضاربات التي قد تؤدي بدورها إلى فقاعات سعرية في بعض فئات الأصول.

خلاصة القول أن التضخم قد يكون هو المحرك الرئيسي لعملية صنع القرار في البنوك المركزية، ولكنه لن يكون أبداً هو العامل الوحيد. يحتاج متداولي الفوركس عند التنبؤ بنوايا البنك المركزي إلى مراقبة العامل الأكثر أهمية خلال الفترة الحالية سواء كان مرتبطاً بمعدلات البطالة أو أسعار المنازل أو استقرار المؤسسات المالية أو القدرة على سداد الديون السيادية وما إلى ذلك. لهذا السبب أشرنا في بداية هذا الدرس إلى أن متداولي الفوركس يتبعون قائمة متغيرة باستمرار من العوامل الأساسية لا تقتصر على العجز في الميزان التجاري أو التباين في أسعار الفائدة.

يتابع المتداولون أرقام الميزان التجاري ومعدلات التضخم للحصول على نظرة عامة تقريبية حول كيفية تسعير العملة وفق مؤشر تعادل القوى الشرائية، ولكن لن تجد أبداً أي متداول محترف يستخدم هذا المفهوم في وضع صفقاته. يراقب المتداولون التضخم كمؤشر أكثر دلالة على السياسة النقدية للبنك المركزي في المستقبل بالنظر إلى أن رفع الفائدة يؤدي إلى تراجع العملة كعامل توازن. ولكن لا يتحقق هذا التوازن سوى في حالات معينة وحتى في فترات بعينها حيث يتعذر الحصول على بيانات حول اختلاف أسعار الفائدة بسهولة، حتى وإن كان هذا الاختلاف قد يكون هو العامل الثابت والأكثر أهمية في خضم هذا البحر المترامي من البيانات التي تأتي من كل حدب وصوب.