Los pares de divisas más propensas a la tendencia

Contenido

La presente guía ofrece una revisión actualizada de los pares de divisas con más tendencia en 2023. Además, también proporciona un script que puede utilizar para calcular estadísticas de tendencias para cualquier conjunto de instrumentos de trading y marcos temporales.

Medir la tendencia de un par de divisas (o de cualquier otro instrumento de trading) es siempre un reto. Se acentúa por el problema de que esta tendencia cambia con el tiempo. Un par de divisas puede tener una tendencia fuerte un año y carecer completamente de tendencia al año siguiente. Aún así, es posible (e importante si opera con la tendencia) comparar la tendencia de los pares de divisas basándose en un conjunto de parámetros para comprender mejor qué pares de divisas son los que más tienden y también cómo tienden exactamente.

El siguiente artículo analiza 10 pares de divisas en función de cinco parámetros. Explica cómo funcionan estas métricas y por qué pueden servir como indicador aproximado de la tendencia de un par.

Pares de divisas

Para el análisis, elegimos 10 pares de divisas que cumplen tres condiciones: son muy líquidos (según la Encuesta Trienal de Bancos Centrales de 2022), tienen spreads bajos y están fácilmente disponibles en los brókeres de Forex para minoristas. Por ejemplo, se omite el par de divisas USD/CNY, bastante líquido (es el sexto más líquido del mundo), porque solo está disponible en unos pocos brókeres, sus spreads son elevados y la operativa está muy restringida por el Banco Popular de China. En cambio, para este estudio nos fijaremos en los siguientes pares de divisas (presentados por orden alfabético):

- AUD/USD

- EUR/GBP

- EUR/JPY

- EUR/USD

- GBP/JPY

- GBP/USD

- NZD/USD

- USD/CAD

- USD/CHF

- USD/JPY

Metodología

Utilizamos los siguientes métodos para evaluar la tendencia de los pares de divisas:

- Tasa de variación media y mediana.

- Volatilidad media y mediana.

- Media y mediana del número de cierres consecutivos por encima/debajo de las medias móviles simple y exponencial de 50 períodos.

- Número medio de sucesos consecutivos de máximo más alto + mínimo más alto o mínimo más bajo + máximo más bajo

- Número medio de velas alcistas o bajistas consecutivas.

La tasa de variación se calcula como el cierre anterior menos el cierre actual y se divide por el cierre anterior para obtener el valor porcentual. Obviamente, se trata de un método de análisis rudimentario. Sin embargo, puede darnos algunas pistas sobre los pares que tienden a menudo.

La volatilidad de un par de divisas se calcula como el máximo menos el mínimo de una vela dividido por su apertura. También se calcula en puntos porcentuales.

El cálculo anterior sería solo un punto de partida. Para identificar el mejor de los pares de divisas en tendencia, necesitamos calcular con precisión el número de períodos en los que un par ha estado en tendencia durante cierto período de tiempo. Necesitamos un indicador fiable para identificar tendencias en tres marcos temporales diferentes. Para ello utilizamos la media móvil. Calculamos la media y la mediana del número de cierres consecutivos por encima/por debajo de la media móvil. Al clasificar la media del número de cierres por encima/por debajo de una media móvil, podemos obtener información adicional sobre la tendencia de los pares. A menudo se aconseja a los principiantes que utilicen una media móvil exponencial en lugar de una simple, ya que la primera se retrasa menos (es decir, sigue una tendencia más rápidamente). Lo comprobamos también aplicando los cálculos tanto a medias móviles simples como exponenciales de 50 períodos.

Máximo más alto + Mínimo más alto o Mínimo más bajo + Máximo más bajo de forma consecutiva muestra exactamente eso: las rachas de barras que se forman según una de las definiciones más populares de tendencia.

Las velas alcistas y bajistas consecutivas muestran la probabilidad de que a una vela bajista le sigan otras velas bajistas y lo mismo para las alcistas.

Todos los cálculos se repiten en tres marcos temporales: diario, semanal y mensual. Todos los pares de divisas se analizan utilizando los datos de 5 años atrás partiendo desde el 5 de marzo de 2023. Los datos proceden de la plataforma MetaTrader 5 con un servidor en la zona horaria GMT+2, lo que significa que la sesión semanal va desde el lunes a las 00:00 hasta el viernes a las 23:59.

Cálculos

Tasa de variación

Podemos calcular la variación absoluta del tipo de cambio de un par de divisas en un período determinado (día, semana, mes) utilizando la siguiente fórmula:

donde N es el número total de períodos.

La tasa de variación mediana se calcula ordenando las tasas de variación individuales (Tn) y eligiendo la del medio (para un número impar) o calculando la media de las dos tasas de variación más en medio.

Tenemos que utilizar los valores porcentuales porque la tasa de variación directa (pips) diferiría significativamente entre pares de divisas, ya que sus tipos de cambio no son comparables.

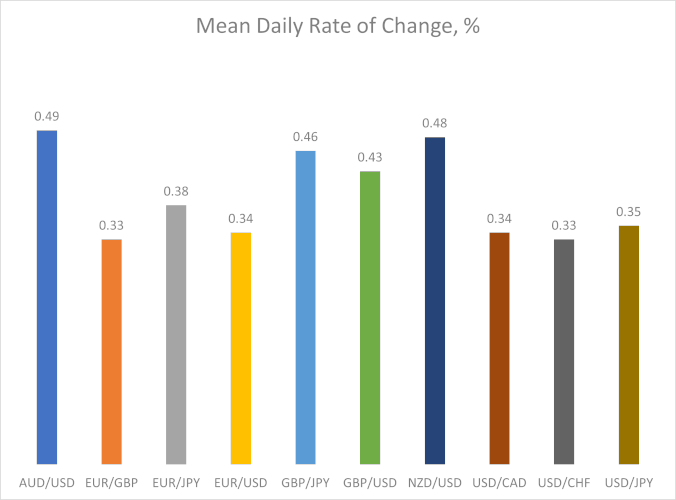

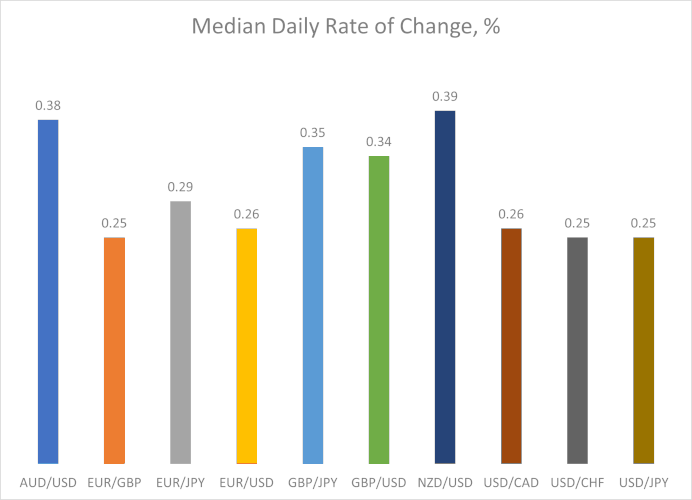

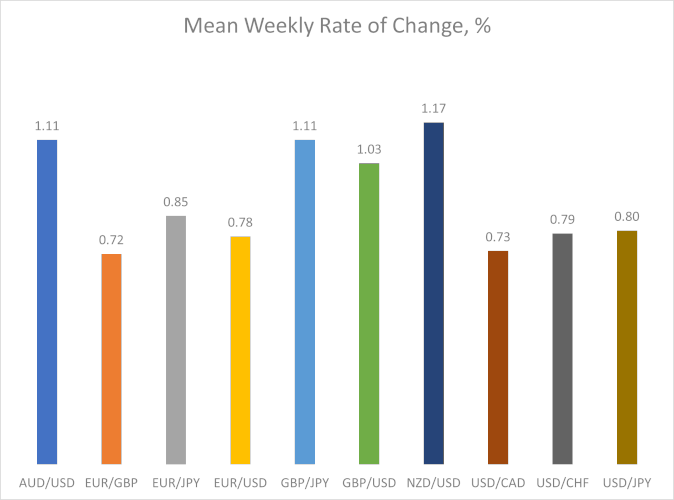

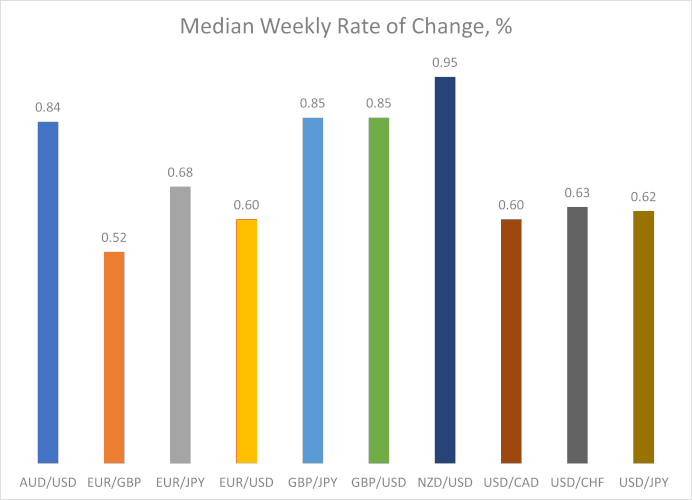

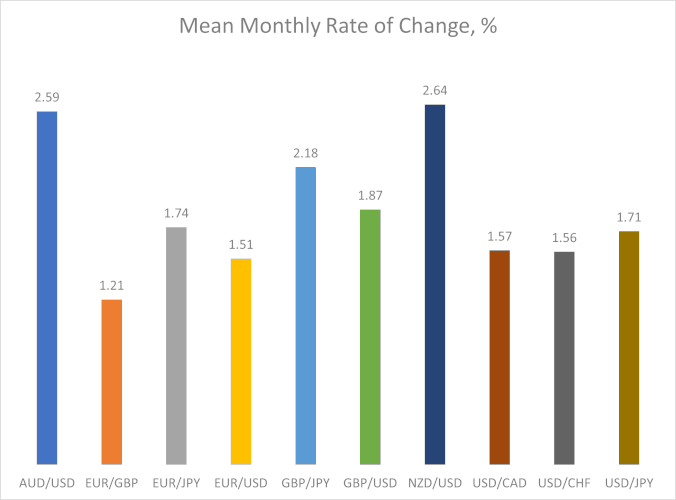

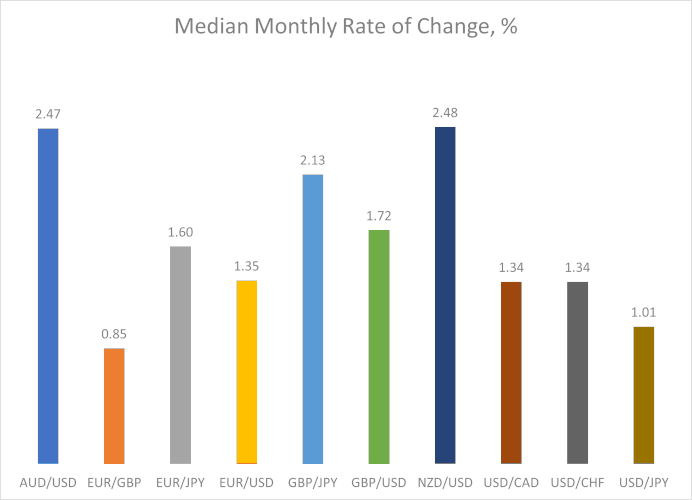

La tabla proporciona los valores del porcentaje (%) de la media y mediana a 5 años de la tasa de variación de los pares de divisas estudiados para tres marcos temporales desde el 6 de marzo de 2018 hasta el 5 de marzo de 2023.

| Par de divisas | Diario | Semanal | Mensual | |||

| Media | Mediana | Media | Mediana | Media | Mediana | |

| AUD/USD | 0.49 | 0.38 | 1.11 | 0.84 | 2.59 | 2.47 |

| EUR/GBP | 0.33 | 0.25 | 0.72 | 0.52 | 1.21 | 0.85 |

| EUR/JPY | 0.38 | 0.29 | 0.85 | 0.68 | 1.74 | 1.60 |

| EUR/USD | 0.34 | 0.26 | 0.78 | 0.60 | 1.51 | 1.35 |

| GBP/JPY | 0.46 | 0.35 | 1.11 | 0.85 | 2.18 | 1.13 |

| GBP/USD | 0.43 | 0.34 | 1.03 | 0.85 | 1.87 | 1.72 |

| NZD/USD | 0.48 | 0.39 | 1.17 | 0.95 | 2.64 | 2.48 |

| USD/CAD | 0.34 | 0.26 | 0.73 | 0.60 | 1.57 | 1.34 |

| USD/CHF | 0.33 | 0.25 | 0.79 | 0.63 | 1.56 | 1.34 |

| USD/JPY | 0.35 | 0.25 | 0.80 | 0.62 | 1.71 | 1.01 |

La tabla anterior muestra cómo las variaciones medias y medianas (por día, por semana y por mes) difieren entre los distintos pares de divisas. Lo primero que llama la atención es que no varían mucho, al menos en los marcos temporales diario y semanal. La situación es diferente en el marco temporal mensual, especialmente si nos fijamos en los valores medios. La tasa de variación de los pares de divisas más activos (AUD/USD y NZD/USD) es aproximadamente tres veces mayor que la del par de divisas más lento (EUR/GBP). Veamos los siguientes gráficos para analizar mejor las diferencias entre las variaciones medias de los pares de divisas durante el período.

A diferencia del año anterior, este año hubo un claro ganador en casi todos los plazos: el par NZD/USD. Solo perdió en el marco temporal diario y su variación media del 0,48% se situó justo un punto porcentual por debajo del 0,49% demostrado por el AUD/USD. El AUD/USD también mostraba una tasa de variación significativa en todos los demás marcos temporales, normalmente a la zaga del NZD/USD. El GBP/JPY fue el tercero en todos los marcos temporales, compartiendo su tercer puesto con el GBP/USD en el marco semanal, ya que ambos pares de divisas muestran una tasa de variación media del 0,85%. El resto de los pares se quedaron rezagados, aunque el EUR/JPY mostró una mayor tasa de variación en todos los marcos temporales en comparación con otros perdedores. El EUR/GBP mostró la tasa de variación más baja, tanto media como mediana, en todos los plazos.

Volatilidad

La volatilidad de un par de divisas puede calcularse mediante la fórmula:

donde N es el número total de períodos.

La volatilidad mediana se calcula ordenando los valores de volatilidad individuales (Vn) y eligiendo el del medio (para N impar) o calculando la media de los dos valores más en medio (para N par).

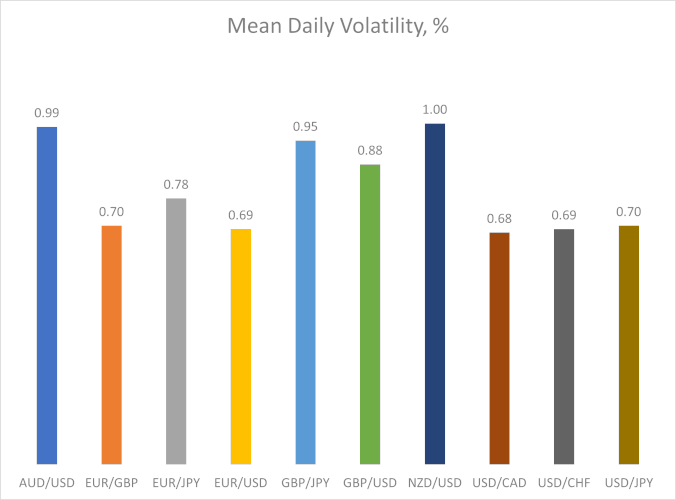

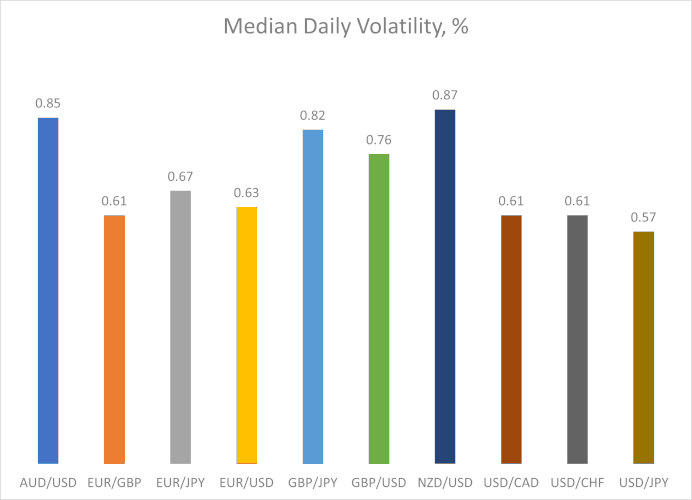

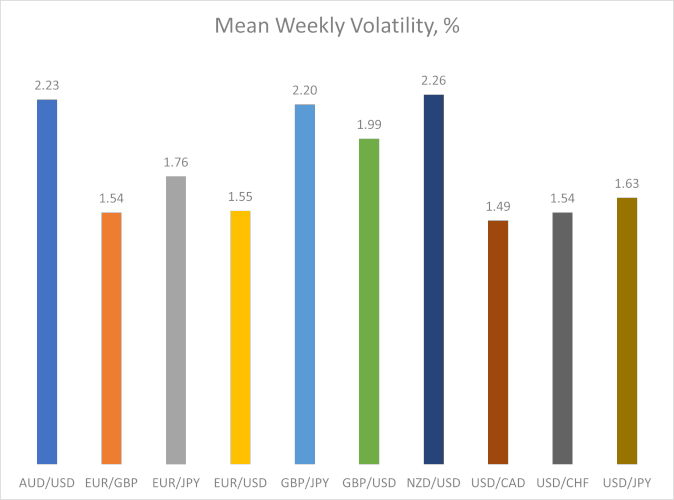

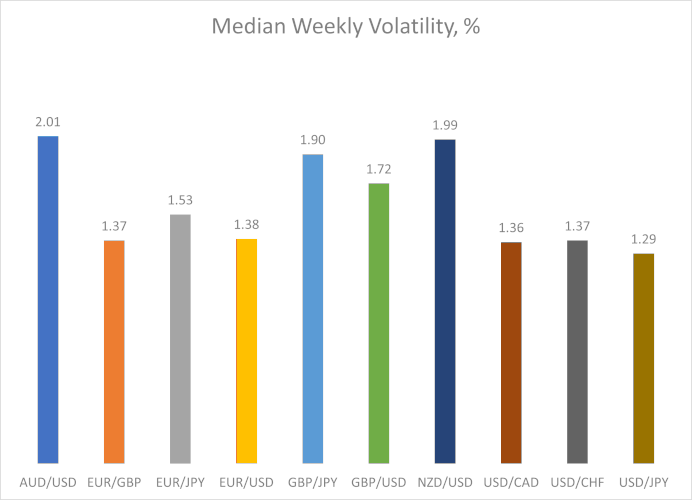

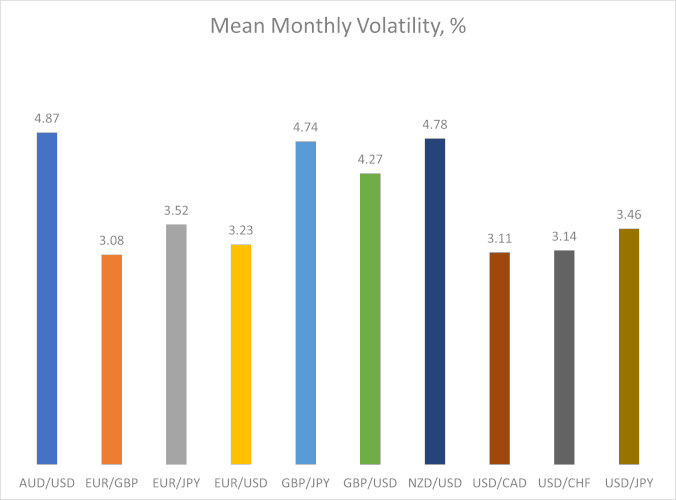

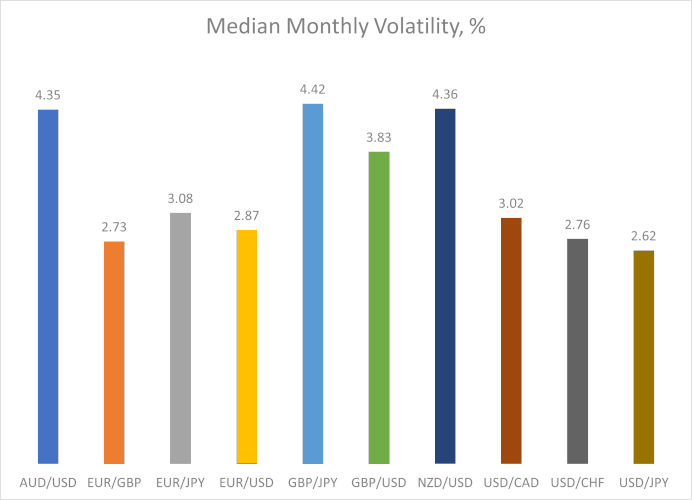

La tabla resume los valores de volatilidad porcentual (%) media y mediana de los pares de divisas estudiados para los marcos temporales diarios, semanales y mensuales desde el 6 de marzo de 2018 hasta el 5 de marzo de 2023.

| Par de divisas | Diario | Semanal | Mensual | |||

| Media | Mediana | Media | Mediana | Media | Mediana | |

| AUD/USD | 0.99 | 0.85 | 2.23 | 2.01 | 4.87 | 3.35 |

| EUR/GBP | 0.70 | 0.61 | 1.54 | 1.37 | 3.08 | 2.73 |

| EUR/JPY | 0.78 | 0.67 | 1.76 | 1.53 | 3.52 | 3.08 |

| EUR/USD | 0.69 | 0.63 | 1.55 | 1.38 | 3.23 | 2.87 |

| GBP/JPY | 0.95 | 0.82 | 2.20 | 1.90 | 4.74 | 4.42 |

| GBP/USD | 0.88 | 0.76 | 1.99 | 1.72 | 4.27 | 3.83 |

| NZD/USD | 1.00 | 0.87 | 2.26 | 1.99 | 4.78 | 4.36 |

| USD/CAD | 0.68 | 0.61 | 1.49 | 1.36 | 3.11 | 3.02 |

| USD/CHF | 0.69 | 0.61 | 1.54 | 1.37 | 3.14 | 2.76 |

| USD/JPY | 0.70 | 0.57 | 1.63 | 1.29 | 3.46 | 2.62 |

Como puede verse, la volatilidad media y mediana de los pares de divisas estudiados varía menos que la tasa de variación. Sin embargo, también mostró variaciones notablemente más significativas que en el análisis anterior. Como era de esperar, los pares de divisas más volátiles fueron los mismos que los de mayor tendencia, según se ha medido anteriormente utilizando la tasa media de variación. A continuación, encontrará seis gráficos que ilustran y ayudan a comparar las diferencias de volatilidad de los pares de divisas estudiados.

El AUD/USD y el NZD/USD se disputaban el primer puesto entre los pares de divisas más volátiles. El par NZD/USD fue el más volátil en el marco temporal diario, así como según la media medida en el marco temporal semanal y la mediana medida en el marco temporal mensual. El AUD/USD superó a su rival en la estimación mediana en el marco temporal semanal y en la media medida en el marco temporal mensual. El GBP/USD ocupó el tercer puesto en todos los marcos temporales, excepto en la mediana mensual, que superó a todos los demás pares de divisas. Todos los demás pares se aproximaron en términos de volatilidad. Incluso el EUR/GBP no quedó tan rezagado como en las mediciones de la tasa de variación y ni siquiera quedó último en la mayoría de los marcos temporales.

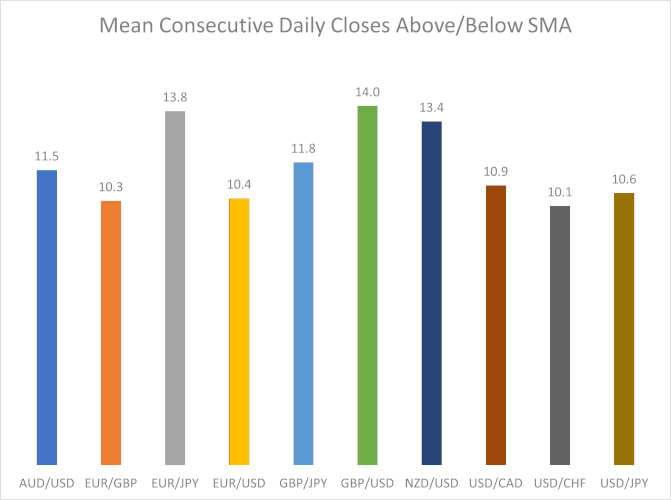

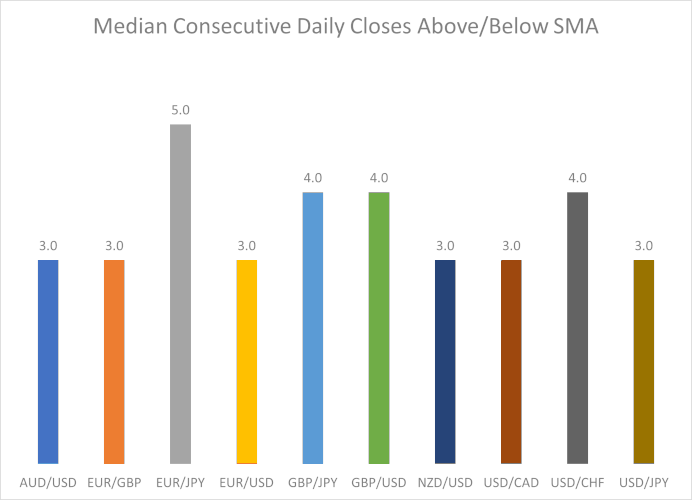

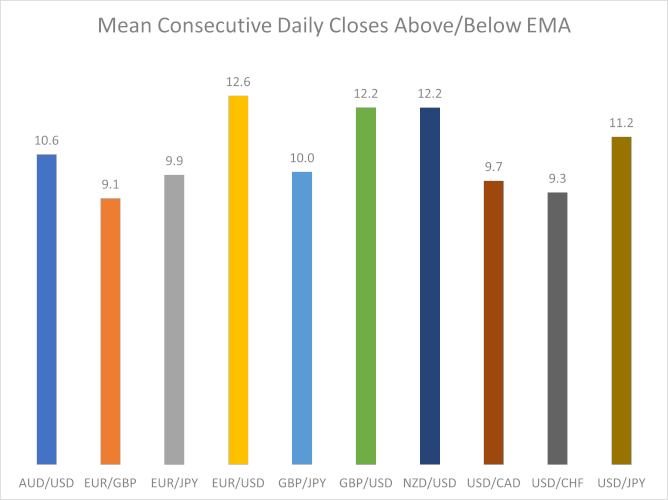

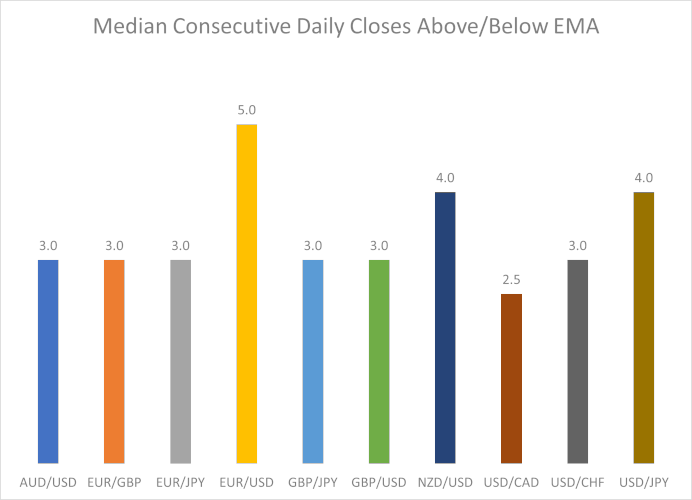

Cierre consecutivo por encima/por debajo de la media móvil

Uno de los métodos más intuitivos para detectar tendencias en Forex es utilizar una media móvil. Calculamos la media y la mediana del número de cierres consecutivos por encima y por debajo de una media móvil de 50 períodos (en diario, semanal y mensual) (tanto simple como exponencial).

| Diario | ||||

| Par de divisas | SMA | EMA | ||

| Media | Mediana | Media | Mediana | |

| AUD/USD | 11.5 | 3.0 | 10.6 | 3.0 |

| EUR/GBP | 10.3 | 3.0 | 9.9 | 3.0 |

| EUR/JPY | 13.8 | 5.0 | 9.9 | 3.0 |

| EUR/USD | 10.4 | 3.0 | 12.6 | 5.0 |

| GBP/JPY | 11.8 | 4.0 | 10.0 | 3.0 |

| GBP/USD | 14.0 | 4.0 | 12.2 | 3.0 |

| NZD/USD | 13.4 | 3.0 | 12.2 | 4.0 |

| USD/CAD | 10.9 | 3.0 | 9.7 | 2.5 |

| USD/CHF | 10.1 | 4.0 | 9.3 | 3.0 |

| USD/JPY | 10.6 | 3.0 | 11.2 | 4.0 |

El análisis realizado en 2021 mostró que los cierres consecutivos por debajo o por encima de las medias móviles parecían dar lugar a diferencias más significativas entre los pares en comparación con las medidas anteriores de tendencia. Pero este año la situación fue completamente distinta, ya que todas las mediciones estaban bastante próximas entre sí. La comparación con otros pares queda bien ilustrada en los siguientes gráficos.

A diferencia de las medidas anteriores, no hubo ganadores claros. Según la estimación media, el GBP/USD demostró el mayor número de días consecutivos por encima/por debajo de la SMA, con el EUR/USD en segundo lugar y el NZD/USD en tercero. Pero si nos fijamos en la media de cierres diarios consecutivos por encima/por debajo de la EMA, el EUR/USD muestra el número más alto, mientras que el GBP/USD y el NZD/USD comparten el segundo lugar con un resultado de 12.2. Si pasamos a las medidas de la mediana, el EUR/JPY mostró el resultado más alto si nos fijamos en la SMA, mientras que el GBP/JPY, el GBP/USD y el USD/CHF se situaron ligeramente por debajo, con el mismo resultado en los tres pares de divisas. Pero si nos fijamos en la medida de la EMA mediana, el EUR/USD tuvo el mayor número de días consecutivos, mientras que el NZD/USD y el USD/JPY fueron los segundos. El USD/CAD demostró el menor número medio de días consecutivos por encima/por debajo de la EMA, a pesar de que este par nunca fue el último en otras medidas.

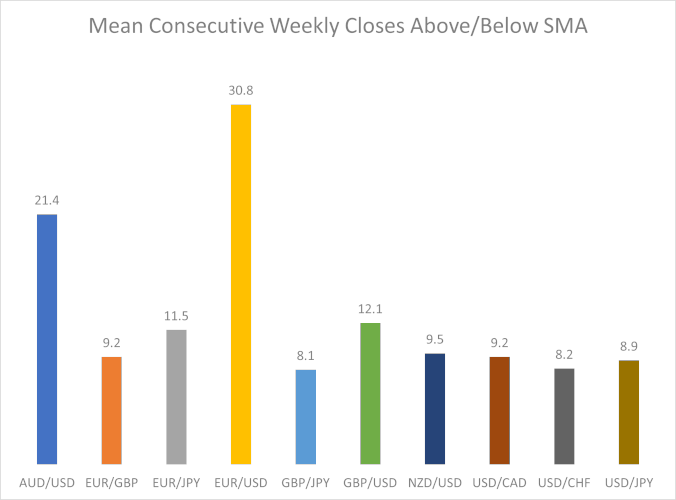

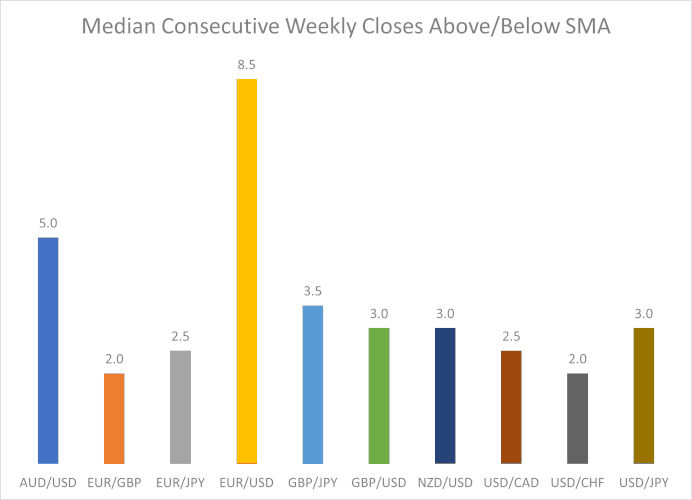

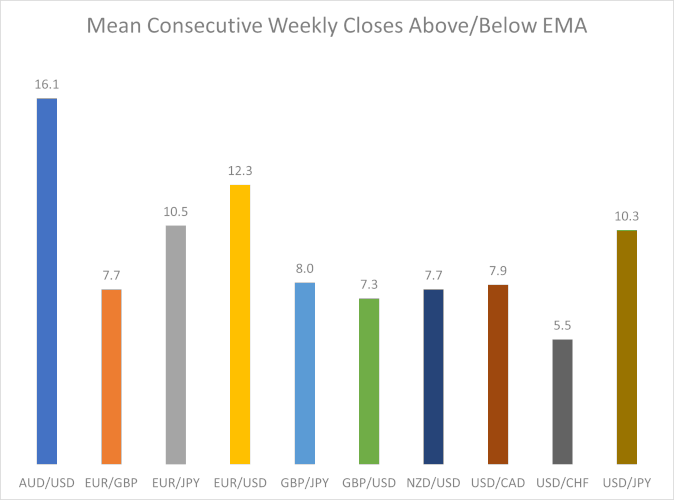

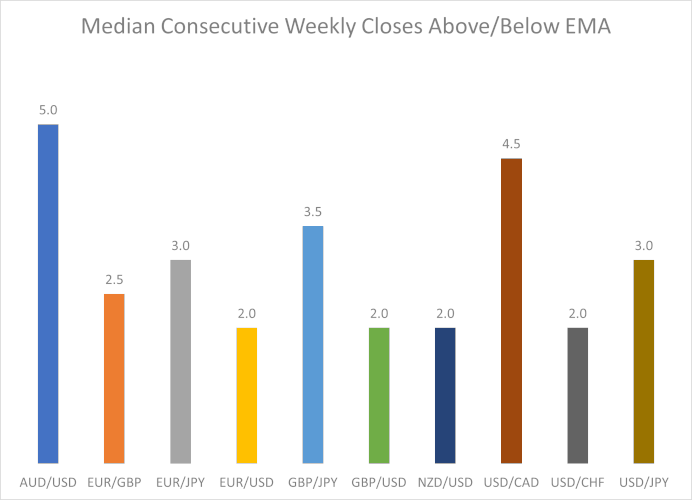

A continuación se presenta la tabla con las semanas consecutivas por encima y por debajo de las medias móviles.

| Semanal | ||||

| Par de divisas | SMA | EMA | ||

| Media | Mediana | Media | Mediana | |

| AUD/USD | 21.4 | 5.0 | 16.1 | 5.0 |

| EUR/GBP | 9.2 | 2.0 | 7.7 | 2.5 |

| EUR/JPY | 11.5 | 2.5 | 10.5 | 3.0 |

| EUR/USD | 30.8 | 8.5 | 12.3 | 2.0 |

| GBP/JPY | 8.1 | 3.5 | 8.0 | 3.5 |

| GBP/USD | 12.1 | 3.0 | 7.3 | 2.0 |

| NZD/USD | 9.5 | 3.0 | 7.7 | 2.0 |

| USD/CAD | 9.2 | 2.5 | 7.9 | 4.5 |

| USD/CHF | 8.2 | 2.0 | 5.5 | 2.0 |

| USD/JPY | 8.9 | 3.0 | 10.3 | 3.0 |

Estos gráficos muestran un claro ganador, aunque es diferente según nos fijemos en las medidas de la SMA o la EMA. El EUR/USD demostró el mayor número de semanas consecutivas por encima/por debajo de la SMA, mientras que el AUD/USD tuvo el segundo más alto. Pero el AUD/USD mostró el mayor número de semanas consecutivas por encima/por debajo de la EMA.

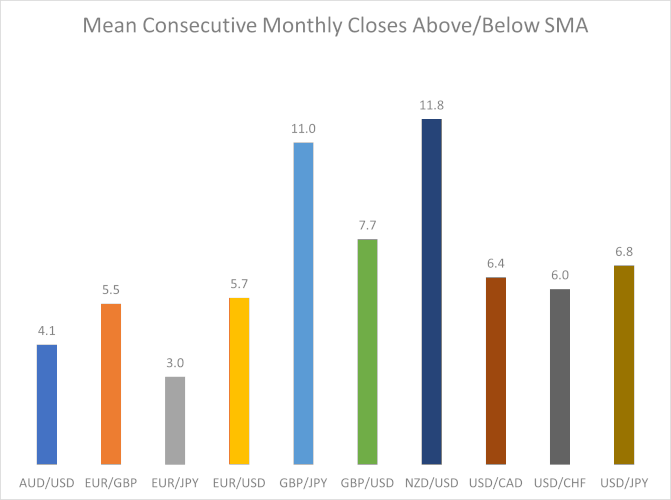

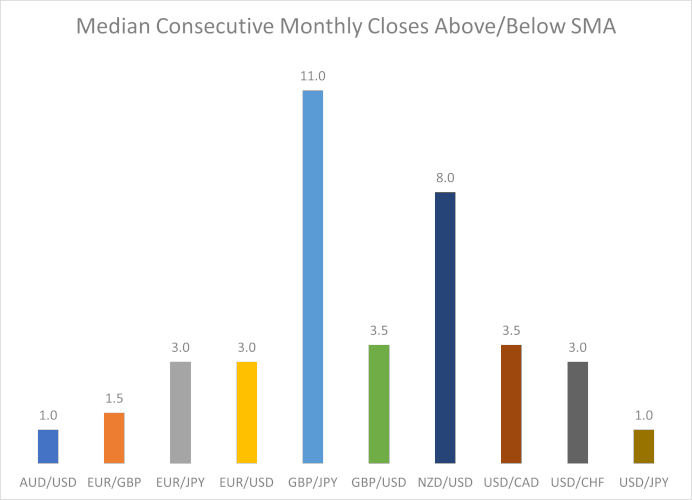

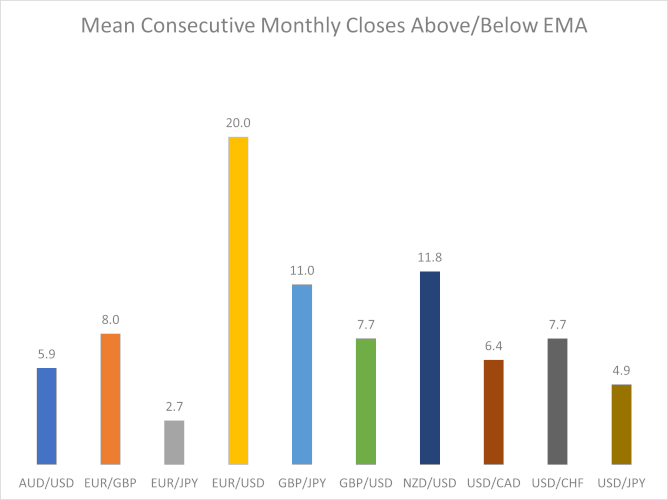

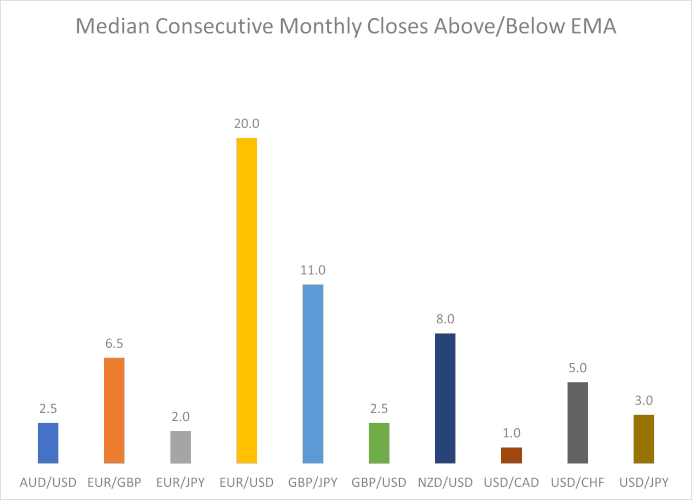

A continuación se presenta la tabla con los datos mensuales. Por desgracia, no ofrece información fiable porque 5 años no contienen tantas velas mensuales con las que trabajar.

| Mensual | ||||

| Par de divisas | SMA | EMA | ||

| Media | Mediana | Media | Mediana | |

| AUD/USD | 4.1 | 1.0 | 5.9 | 2.5 |

| EUR/GBP | 5.5 | 1.5 | 8.0 | 6.5 |

| EUR/JPY | 3.0 | 3.0 | 2.7 | 2.0 |

| EUR/USD | 5.7 | 3.0 | 20.0 | 20.0 |

| GBP/JPY | 11.0 | 11.0 | 11.0 | 11.0 |

| GBP/USD | 7.7 | 3.5 | 7.7 | 2.5 |

| NZD/USD | 11.8 | 8.0 | 11.8 | 8.0 |

| USD/CAD | 6.4 | 3.5 | 6.4 | 1.0 |

| USD/CHF | 6.0 | 3.0 | 7.7 | 5.0 |

| USD/JPY | 6.8 | 1.0 | 4.9 | 3.0 |

El GBP/JPY y el NZD/USD registraron el mayor número de meses consecutivos por encima/por debajo de la SMA. Aunque en gran medida también fue cierto para la EMA, el EUR/USD logró superarlas en esa medición.

Máximo más alto + Mínimo más alto y Mínimo más bajo + Máximo más bajo

Por lo general, se considera que un par de divisas está en tendencia si forma consecutivamente máximos más altos con mínimos más altos (HHHL por sus siglas en inglés) en una tendencia alcista o mínimos más bajos con máximos más bajos (LLLH) en una tendencia bajista. Calculamos el número medio de patrones HHHL y LLLH para cada par de divisas en los marcos temporales diario, semanal y mensual.

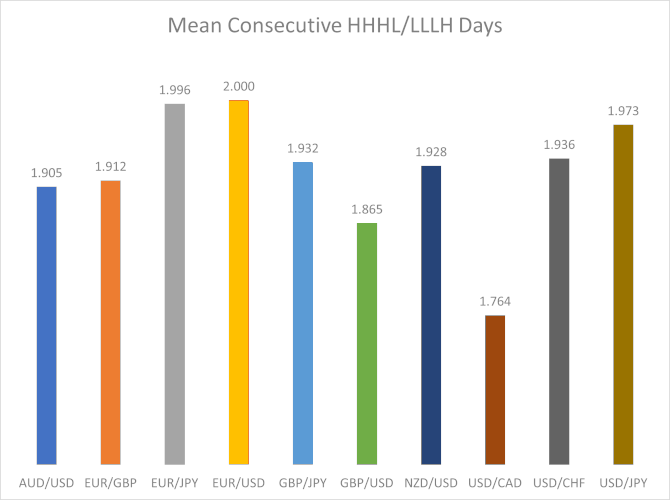

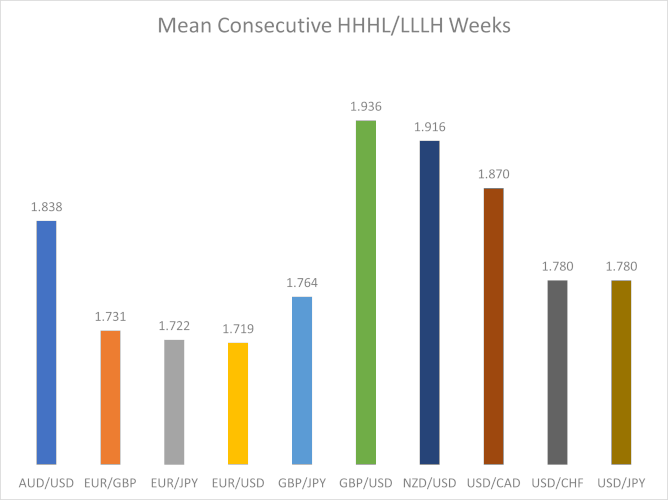

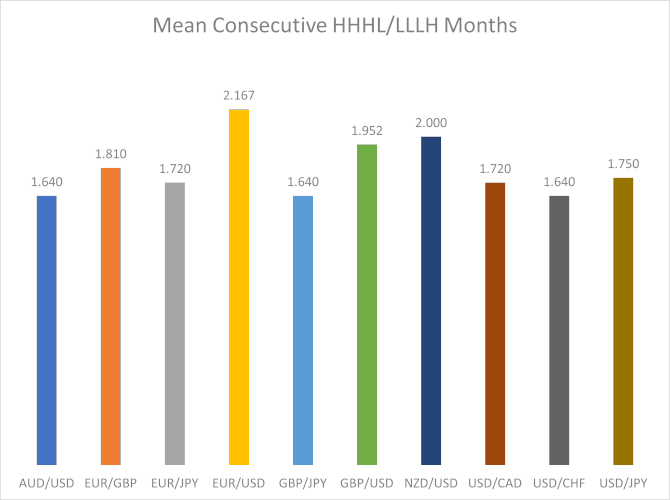

| Par de divisas | Longitud media de la racha de HHHL o LLLH | ||

| Diario | Semanal | Mensual | |

| AUD/USD | 1.905 | 1.838 | 1.640 |

| EUR/GBP | 1.912 | 1.731 | 1.810 |

| EUR/JPY | 1.996 | 1.722 | 1.720 |

| EUR/USD | 2.000 | 1.719 | 2.167 |

| GBP/JPY | 1.932 | 1.764 | 1.640 |

| GBP/USD | 1.865 | 1.936 | 1.952 |

| NZD/USD | 1.928 | 1.916 | 2.000 |

| USD/CAD | 1.764 | 1.870 | 1.720 |

| USD/CHF | 1.936 | 1.780 | 1.640 |

| USD/JPY | 1.973 | 1.780 | 1.750 |

En los gráficos siguientes puede ver la ilustración de los datos presentados en la tabla anterior. Los resultados fueron muy dispares en esta medición. El EUR/USD demostró la mayor cantidad de días consecutivos con HHHL/LLLH y el EUR/JPY fue el segundo más cercano, detrás por solo unos pocos días. El USD/CAD, por su parte, fue el par con menor tendencia en esta medición. Pero las cosas cambian radicalmente si nos fijamos en el marco temporal semanal. En este marco temporal, el USD/CAD quedó en tercer lugar, con el NZD/USD ocupando el segundo puesto y el GBP/USD mostrando la mayor cantidad de semanas consecutivas con HHHL/LLLH. Y en el marco temporal mensual, todos los pares de divisas se acercaron entre sí, con el EUR/USD ligeramente por delante del resto y el GBP/JPY un poco rezagado. La única característica consistente entre todos los marcos temporales fue que el AUD/USD mostró una cantidad relativamente grande de máximos más altos y mínimos más bajos consecutivos.

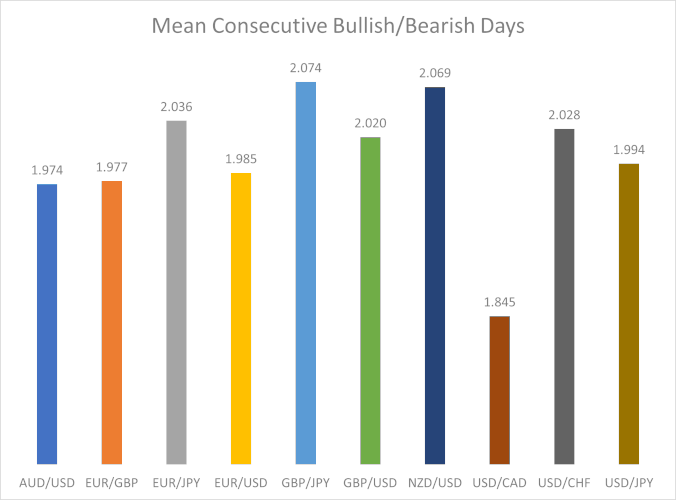

Velas alcistas/bajistas consecutivas

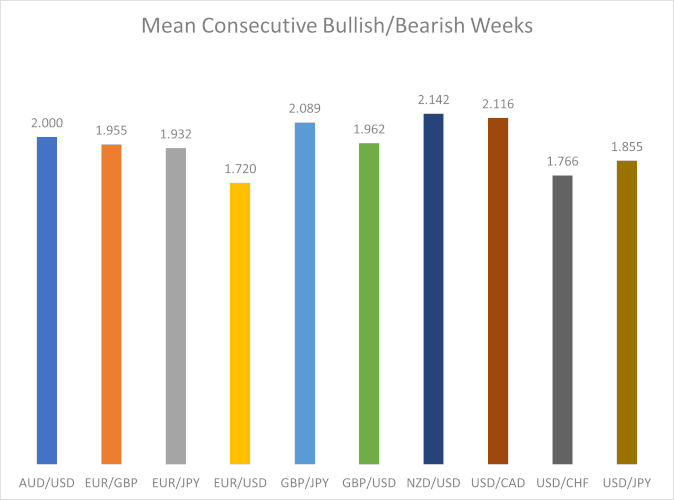

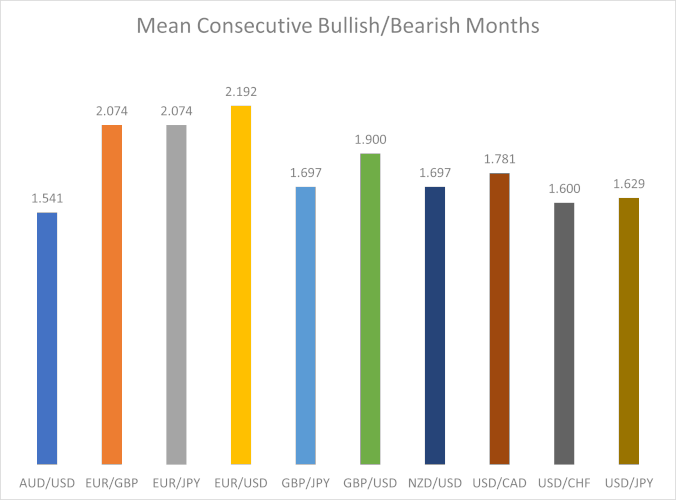

Una forma más clara de medir las tendencias es registrar el número medio de velas alcistas o bajistas consecutivas. Ignora la condición de máximo más alto + mínimo más alto y mínimo más bajo + mínimo más bajo descrita en el análisis anterior, pero sigue captando información útil sobre la tendencia del par de divisas. La siguiente tabla contiene los valores medios de velas alcistas/bajistas consecutivas para cada par de divisas en los marcos temporales diario, semanal y mensual.

| Par de divisas | Media de velas alcistas/bajistas consecutivas | ||

| Diario | Semanal | Mensual | |

| AUD/USD | 1.974 | 2.000 | 1.541 |

| EUR/GBP | 1.977 | 1.955 | 2.074 |

| EUR/JPY | 2.036 | 1.932 | 2.074 |

| EUR/USD | 1.985 | 1.720 | 2.192 |

| GBP/JPY | 2.074 | 2.089 | 1.697 |

| GBP/USD | 2.020 | 1.962 | 1.900 |

| NZD/USD | 2.069 | 2.142 | 1.697 |

| USD/CAD | 1.845 | 2.116 | 1.781 |

| USD/CHF | 2.028 | 1.766 | 1.600 |

| USD/JPY | 1.994 | 1.855 | 1.629 |

En el marco temporal diario, el GBP/JPY y el NZD/USD estaban por delante del resto, aunque el EUR/JPY, el GBP/USD y el USD/CHF no se quedaron tan atrás. En general, el resto de los pares de divisas tampoco flojearon, con la excepción del USD/CAD, que tuvo una cantidad peculiarmente baja de velas alcistas o bajistas consecutivas. El marco semanal no favoreció a ningún par de divisas, ya que todos los contendientes estuvieron muy cerca.

Conclusiones

Nuestra investigación ha revelado los siguientes hechos basados en el período estudiado de 5 años:

- El NZD/USD, GBP/JPY y AUD/USD tienen la mayor tasa de variación esperada para cualquiera de los períodos estudiados: día, semana y mes. Estos deberían ser sus pares de divisas preferidos si su estrategia de trading implica abrir una operación y mantenerla durante un período de tiempo determinado.

- El NZD/USD, GBP/JPY y AUD/USD son también los pares más volátiles. Esto significa que es probable que una vela media en los gráficos de estos pares sea más larga que en los gráficos de otros pares de divisas. Esto puede utilizarse para capturar grandes movimientos (picos) con órdenes take-profit bien colocadas. Esta conclusión (junto con la anterior) también parece muy fiable, ya que los pares de divisas no solo lideran los valores medios, sino también los medianos.

- El EUR/USD, GBP/USD y NZD/USD son los pares que mejor tienden cuando se miden las tendencias con una media móvil en un marco temporal diario. Sin embargo, los resultados fueron demasiado diferentes en función del método empleado en la medición, lo que dificultó la elección de los pares más tendentes.

- El AUD/USD y el EUR/USD entran en tendencias más largas de media en un marco temporal semanal.

- La comparación del marco temporal mensual con las medias móviles es muy poco fiable, por lo que no tiene mucho sentido intentar obtener información del dominio del EUR/USD, GBP/JPY y NZD/USD.

- Los datos sobre máximos más altos + mínimos más altos o mínimos más bajos + máximos más bajos consecutivos son muy variados, sin líderes claros (especialmente en el marco temporal mensual).

- Los datos de velas alcistas/bajistas consecutivas también son muy variados, pero sugieren que operar en el GBP/USD, EUR/JPY, NZD/USD, EUR/GBP y GBP/JPY en un marco temporal diario puede ser más lucrativo si su estrategia se basa en que las velas repitan su color.

Además:

- La mayor volatilidad en el GBP/JPY, NZD/USD y AUD/USD también justifica un stop-loss más amplio para sus operaciones.

- El bajo número mediano de días por encima/por debajo de una media móvil para la mayoría de los pares de divisas (solo 3 o 4 días y solo el EUR/USD alcanza los 5) sugiere que la estrategia básica de cruce de medias móviles es ineficaz con la mayoría de los instrumentos de trading. Si esperar que los valores medianos altos se mantengan para los pares que los tuvieron altos durante los 5 años anteriores es una buena idea es otra pregunta (sin respuesta).

- Si tuviéramos que responder a la pregunta de cuál es el par de divisas con más tendencia basándonos en todos los datos de esta guía, tendría sentido decir que es el AUD/USD o el NZD/USD. Sin embargo, hay que señalar que este último suele implicar spreads más bajos.

Nota importante: las rentabilidades pasadas no son indicativas de rentabilidades futuras. Esto significa que puede resultar poco práctico basar la operativa real en las expectativas de que el comportamiento de las tendencias siga siendo el mismo que durante el período estudiado.

Script

Y ahora a lo más importante: un script para MetaTrader que puede ser utilizado para obtener los mismos datos que se presentan en esta guía e incluso más. El script TrendStats consta de dos archivos que deben ser colocados en la misma subcarpeta dentro de su carpeta /MQL4/Scripts/ (o /MQL5/Scripts/ para MetaTrader 5). Es necesario compilar TrendStats.mq4 (para MetaTrader 4) o TrendStats.mq5 (para MetaTrader 5); TrendsStats.mqh es un archivo de inclusión utilizado por TrendStats.mq4 y TrendStats.mq5.

El script, cuando se ejecuta en cualquier gráfico, analizará una lista de pares de divisas (dados a través de los parámetros de entrada) en varios marcos temporales (también dados a través de los parámetros de entrada) y en un período de tiempo determinado (también modificable a través de los parámetros de entrada). Producirá archivos .csv con los resultados de salida y también mostrará los resultados en la pestaña Expertos del terminal. Esta es la lista de parámetros de entrada para el script:

- Symbols (símbolos): una lista de pares de divisas y otros instrumentos de trading que desee analizar. Introdúzcalos tal y como aparecen en su ventana de Observación del mercado. Puede utilizar espacio, coma o punto y coma para separarlos.

- Timeframes (marcos temporales): una lista de marcos temporales a procesar. Introdúzcalos como

M1,H4, oPERIOD_M1,PERIOD_H4, etc. Al igual que con Symbols, los separadores reconocidos son el espacio, la coma y el punto y coma. - PeriodToProcess: un período a procesar por el script. Se puede elegir entre

Last_5_Years(últimos 5 años, el mismo que se utilizó en esta guía),Time_Period(a continuación, establezca las fechas exactas de inicio y fin a través de las entradas StartDate y FinishDate) y Last_N_Candles (a continuación, establezca el número exacto de velas a procesar a través del parámetro de entrada N ). - StartDate: ignorado a menos que

Time_Periodesté seleccionado en PeriodToProcess. - FinishDate: ignorado a menos que

Time_Periodesté seleccionado en PeriodToProcess. - N: ignorado a menos que se seleccione

Last_N_Candlesen PeriodToProcess. - Time_Shift: puede establecer el desplazamiento horario en horas para mover el inicio de la fecha. Esto es útil si su bróker tiene una zona horaria no convencional. Por ejemplo, si su servidor es UTC-7 y quiere que el día empiece exactamente a las 00:00 UTC, ajuste este parámetro a 7. Tenga en cuenta que al establecer Time_Shift distinto de cero hará que el script calcule todo utilizando solo datos H1: se convertirá a otros marcos temporales que usted solicite a través del parámetro Timeframes, pero podría no haber suficientes velas H1 para generar suficientes datos para marcos tan superiores.

- MA_Period: un período de media móvil para las estadísticas de comparación de medias móviles.

- FileNamePrefix: un prefijo para los nombres de los archivos .csv.

- SilentMode: si es true, se activará el modo silencioso, evitando que el script emita cualquier dato de cálculo en la pestaña Expertos de la terminal. Los mensajes de servicio y error seguirán mostrándose.

Descargas:

Si tiene alguna pregunta sobre este estudio de la tendencia de los principales pares de divisas, si desea sugerir otras medidas de tendencia para analizar, o si encuentra algún error en el script TrendStats, por favor diríjase a nuestro foro de Forex.