Correlaciones de divisas

La correlación es un término muy usado tanto en el día a día (un espacio donde el uso, en ocasiones, no es del todo cuidado), así como en el campo científico, donde el uso debe ser totalmente preciso. La correlación se refiere al grado con el que dos objetos están relacionados entre ellos.

La correlación se define por una medida estadística conocida como el coeficiente de correlación, que va desde el -1 hasta el +1. Una correlación positiva perfecta sería +1 y una correlación negativa perfecta -1, mientras que una correlación con coeficiente cero significaría que no existe correlación alguna. Una correlación positiva perfecta significa que una divisa se moverá en la misma dirección que otra el 100% de las veces. Una correlación negativa perfecta significa que una divisa se moverá en la dirección opuesta a otra el 100% de las veces. Una correlación cero, en ciencia, significa que dos variables no guardan relación en absoluto, pero ya que esto no es posible en el Forex (siempre hay alguna conexión, por muy remota que sea), simplemente decimos que no podemos predecir como el movimiento de una divisa afectará a otra: es un lanzamiento de la moneda, o un resultado aleatorio.

Cada analista ofrecerá diferentes escalas graduales entre débil y fuerte dependiendo de los coeficientes de correlación. Algunos dicen que el coeficiente de correlación tiene que ser de, al menos, 0,6 para que exista una relación en la que se puede confiar, mientras que otros sitúan esta barrera en el 0,7. Aquí, una de las versiones:

- De cero a 0,4: De correlación cero a correlación débil

- 0,5-0,6: Moderada, pero no fiable

- 0,7-0,8: Alta correlación

- 0,9-1,0: Fuerte correlación

Las correlaciones 100% perfectas, ya sean positivas o negativas, solo son posibles en Forex durante espacios cortos de tiempo, ya que cada divisa está sujeta a las condiciones de su país emisor, y las condiciones de cada país no siempre son exactamente las mismas. Esto nos lleva a un segundo punto: algunas webs mostrarán tablas de correlación de divisas entre una Divisa A y una Divisa B, pero debes acordarte de echar un vistazo a la periodicidad. ¡Algunas webs ni siquiera te comunican sobre qué periodo están calculando dichos coeficientes de correlación!

Los errores a la hora de especificar la periodicidad es la principal razón de que veas diferentes coeficientes de correlación en una web y en otra. Una de las webs te dirá que USD/CAD tiene una relación del 70% con AUD/USD, pero otra pondrá las cifras en torno al 96%, y una tercera afirmará que es un 45%. Cada uno de estos números puede ser correcto — pero cada uno de ellos para un período diferente.

Otra razón de las discrepancias es la cantidad de datos que se cubre. Conseguirás un coeficiente diferente si recoges datos del último año o si los recoges de los últimos diez años. Y recuerda siempre que invertir en Forex no es un proceso científico. En un proyecto científico puedes querer usar marcos temporales de diez años, donde se asume que el comportamiento de los objetos es estable. Pero en el Forex se mide el comportamiento humano y, aunque algunos patrones sí pueden tener una consistencia temporal, los comportamientos más recientes son los que probablemente se van a repetir. Esto crea un conflicto de intereses: quieres muchos datos, pero también quieres que sean recientes, ya que es probable que sea más relevantes para tus decisiones de trading.

Casos

En Forex, siempre hablamos de dos divisas. Un par correlacionado se moverá en la misma dirección y bajo la misma medida frente a una tercera divisa. Este es el caso del euro y el franco suizo. Debido la estrecha relación entre los países europeos y Suiza, el franco suizo suele moverse de la mano del euro frente al dólar. La correlación entre el euro y el franco suizo frente al dólar va desde el -0,85 al -1,00. ¿En negativo? Sí, y la respuesta se encuentra en el sistema de denominación. En EUR/USD va primero el euro y en USD/CHF, el dólar.

Ignora el signo menos cuando la convención de cotización es diferente: la cifra alta te está diciendo que el euro y el franco suizo se mueven a la vez. Si estás comprando euros, no quieres vender francos. Y, por lo tanto, si estás comprando euros y francos suizos, lo que estás haciendo es doblando tu apuesta frente al dólar, no estás diversificando al operar con el euro y el franco suizo a la vez. La pura esencia de la diversificación es que tengas una divisa con una alta correlación positiva y otra con una alta correlación negativa.

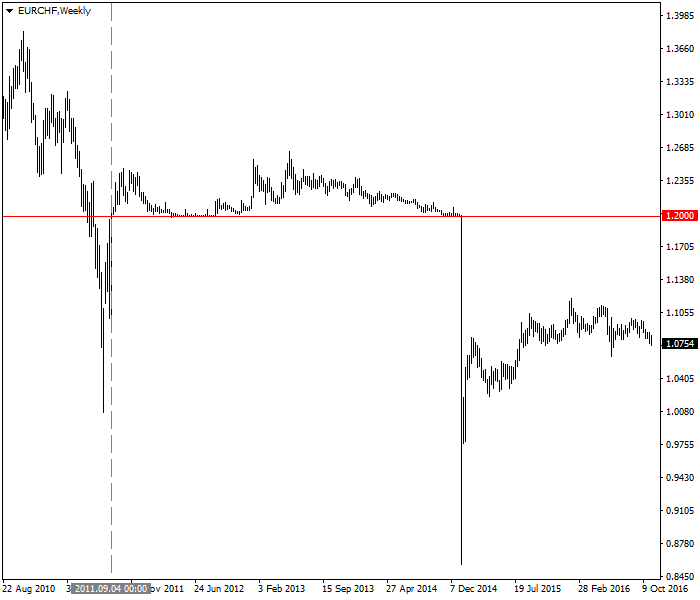

La correlación del euro y el franco suizo es tan natural y se ha estado durante tanto tiempo que un elemento primordial de la política monetaria del Banco Nacional Suizo era el de poner un techo (1,2000) en el tipo de cambio de EUR/CHF para evitar que el franco suizo se reforzase demasiado (y perjudicase el mercado exportador suizo). En 2011, cuando el euro se acercaba a la paridad con el franco, el Banco Nacional Suizo anunció la implementación del techo y su intención de intervenir para que se cumpliese. De hecho, el Banco Nacional Suizo ha intervenido y repetido su afirmación en numerosas ocasiones, y su credibilidad era altísima hasta que falló el 15 de enero de 2015. Los traders de EUR/CHF respetaron y cumplieron con el techo del SNB hasta que fue abandonado:

Y es que, por si no ha quedado claro, la correlación euro/franco suizo es una de las más potentes del Forex. Otro de los pares con una alta correlación entre las dos divisas y, por lo tanto, en contra de una tercera divisa, es el del AUD y el NZD. AUD/USD cuenta con un coeficiente de correlación en contra de NZD/USD de 0,95. Algo que significa que 95% de los movimientos de NZD/USD se pueden explicar a través de AUD/USD. La relación cambia ligeramente con AUD/EUR, que cuenta con una correlación del 0,98, y NZD/EUR, que solo tiene un coeficiente del 0,93 en el marco de tiempo de una semana. En el plano práctico, si estabas comprando el AUD en contra del EUR y querías doblar tu apuesta vendiendo EUR/NZD, la confianza de que ambos trades sean igualmente positivos es un poco menor. Lo importante, pese a todo, es que si ves AUD/USD o EUR/AUD comenzando un movimiento de ruptura, tienes las posibilidades a favor de que el NZD lleve a cabo los mismos movimientos.

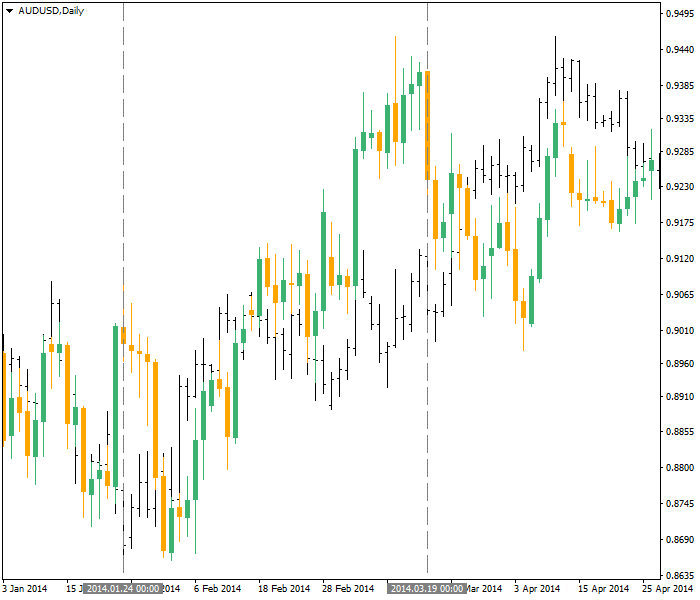

Una pequeña tradición del mercado: antes de que el SNB fijase de aquella manera el rango permitido para el tipo de cambio de EUR/CHF, los traders dijeron durante décadas que la moneda suiza “guiaba” el marco alemán y que, luego, hacía lo mismo con el euro. Últimamente, los traders comenzaron a observar que el AUD “lideraba” el euro. La siguiente gráfica muestra el comportamiento de AUD/USD y EUR/USD durante 2014. En el inicio del movimiento, el AUD toca fondo primero (la primera línea vertical gris), aproximadamente una semana antes que el EUR. En la parte derecha de la gráfica, el AUD ha estado creciendo de forma continua, mientras que el EUR atraviesa una corrección luego de haber subido “mucho más” alto que el AUD (la segunda línea vertical gris).

Nadie puede decir si la corrección bajista en el EUR para ponerse en línea con el AUD fue causada por los traders al darse cuenta de que el euro estaba creciendo demasiado y demasiado rápido en comparación con el AUD. Aparentemente, algunos traders actúan de esa manera, pero no contamos con pruebas o testimonios sobre ello.

La utilización de webs de correlación

Las webs de correlación dejan mucho que desear. La periodicidad es crítica. Por ejemplo, en una web, EUR/USD tiene un coeficiente de correlación con GBP/USD de 0,94, lo que significa que el euro está creciendo y que hay altas probabilidades de que el GBP también esté creciendo. Pero con un marco temporal de seis meses, el coeficiente de correlación es de 0,31, demasiado débil. El caso es que si cuentas con abrir una operación de seis meses, lo cierto es que no puedes confiar en la correlación. Igualmente, EUR/USD tiene una correlación negativa con USD/JPY de 0,23 en un período de una semana, pero cuenta con uno mucho mejor (-0,69) en un marco temporal de un año. Esto significa que no puedes confiar en que el yen se mueva de la mano del euro a corto plazo, pero sí a largo plazo, aunque el coeficiente de 0,69 no sea demasiado potente.

Ten cuidado con lo que lees. Los novatos en Forex pueden ser fácilmente cautivados por lo que parecen fuertes correlaciones y apurarse a operar en base a ellas. El problema, con esa forma de actuar, es que si tienes con una ventana de trading de 60 minutos (si, por ejemplo, planeas abrir y cerrar tu trade en el espacio de una hora) te gustaría tener el grado de correlación en el espacio de una hora durante los últimos 100 tramos de una hora. Si ves el coeficiente de una hora que se calculó la semana pasada o el mes pasado, esto no te sirve de nada. Un evento casual, como un gran trader cambiando su posición o un shock geopolítico pueden cambiar los precios en una divisa de manera profunda sin que afecte a la segunda divisa en cuestión.

Igualmente, si ves una tabla de correlaciones de cinco minutos, alucinarás al ver la variación. En una web, el coeficiente de correlación para AUD/USD frente a NZD/USD, por ejemplo, va desde el 96,4% al 12,2% en una serie de intervalos de cinco minutos. La web, en este ejemplo, no te dice cuántos intervalos de cinco minutos se utilizan o las fechas y hora exactas en las que se recogieron los intervalos. Esto no tiene uso alguno. Para que esta medida estadística tenga alguna fiabilidad, tiene que apoyarse al menos en 30 puntos, y éste es solo el mínimo científico. En Forex, donde medimos comportamientos humanos y no hechos científicos, nuestra observación estándar tiene que ser mucho mayor, de unos 300 puntos. ¡Los objetos son mucho más predecibles que los humanos!

En teoría, la idea de trading con marcos temporales de cinco minutos presente en el ejemplo asumiría, por lo tanto, la divergencia del NZD en la correlación frente al AUD se corregiría, y que si el NZD estuviese subiendo, deberías comprar el AUD asumiendo que también subiría. Debido a la gran correlación entre el NZD con el AUD en la mayoría de marcos temporales, ésta no sería una mala idea, pero sería muy complicado aplicarla en tiempo real (y totalmente imposible si no cuentas con el coeficiente de correlación real en vivo).

Por último, no se puede repetir lo suficiente: la correlación no es causalidad. Incluso en la ciencia, tenemos muchos ejemplos de enormes coeficientes de correlación que no tienen relación alguna. Éste es el verdadero sentido de la coincidencia. En el Forex, a veces contamos con razones reales para asumir las correlaciones, pero no siempre contamos con pruebas de la causalidad. No hay mejor muestra de esto que USD/CAD y EUR/USD. Los EEUU y Canadá son países vecinos y el último es muy dependiente del comercio y los flujos de capital del primero. Pero Canadá también es productor y exportador de petróleo, así como de otros metales y materias primas, con una vida comercial totalmente independiente de los EEUU. Podemos encontrar correlaciones del CAD con el tipo de interés diferencial entre los precios de las materias primas de los EEUU y Canadá, ambos datos fundamentales potentes. Y podrías pensar que esto es determinante.

Y pese a todo, la correlación entre EUR/CAD y EUR/USD en una web es de 63,3% (sin nombrarse la periodicidad). Otra web cuenta con una correlación que oscila entre el 0,86 para una semana y 0,88 para un año, pero para uno, tres y seis meses, los números se mueven alrededor del 60%. ¿Qué es lo que esto significa? Que el CAD seguirá al euro, no al dólar. Si el euro crece frente al dólar, el CAD aumentará también frente al dólar. ¿Qué ocurrió con los diferenciales de los tipos de interés y los precios de las materias primas? Probablemente, debamos asumir que afectan tanto al CAD como al euro. Ya para terminar, encontrar causalidad en el Forex es a veces sencillo, como en EUR/CHF contra el dólar y AUD/NZD, pero a veces acaba por convertirse en un lío estadístico.