تحليل توجهات السوق

نحن نستخدم ثلاثة أنواع من التحليلات لتوقع أسعار الفوركس — التحليل الأساسي، التحليل الفني وتحليل توجهات أو آراء أو مشاعر السوق، وهي جميعها مسميات لشيء واحد. ويعتبر تحليل توجهات السوق هو الأكثر غموضاً بين أنواع التحليل الأخرى حيث يرتبط بدراسة سيكولوجية الجماهير. يعترف مضارب الفوركس الأشهر جورج سورس بأن آراء السوق تأتي في المرتبة الأولى من حيث الأهمية، بحسب ما أورده في كتابه الشهير الكيمياء المالية.

يعتمد نجاحنا أو فشلنا في مجال التداول على القدرة على التنبؤ بالتوقعات التي ستسود لاحقاً بأكثر من قدرتنا على الإلمام بالتطورات التي تحدث في عالم التداول الحقيقي.

على سبيل المثال، قد يظهر الرسم البياني لزوج الدولار ين وجود السعر في منطقة ذروة البيع، بحسب قراءة جميع المؤشرات الفنية، وقد يظهر التحليل الأساسي أن السعر الحالي أقل بكثير من القيمة الحقيقية — وبرغم ذلك يواصل الدولار ين تراجعه. يعكس هذا المثال بوضوح تفوق تحليل توجهات السوق على ما عداه من طرق التحليل الأخرى. ولا يقتصر الأمر على الدولار ين، بل يمكننا رؤية هذا التأثير بوضوح في أزواج العملات الأخرى مثل الباوند دولار، حيث تتراجع العملة البريطانية بمجرد انصراف المتداولين عنها بغض النظر عن عوامل التحليل الفني أو الأساسي.

تبدو مشاعر السوق في كثير من الأحيان أقرب إلى الحصان الذي ينطلق في طريقه دون أن يلتفت وراءه. وفي أحيان أخرى تبدو أشبه بالأرنب المذعور الذي يتحرك جيئة وذهاباً في كل الاتجاهات خلال فترة وجيزة. يعكس هذا الوصف فكرة أن آراء السوق يمكن أن تتخذ طابع قصير المدى، وفي أحيان أخرى تظل صامدة لشهور طويلة. إحدى المشاكل التي نسعى دائماً لإيضاحها عند تناول تحليل توجهات السوق هو التفرقة بين المدى الزمني. فعلى المدى القصير تبدو توجهات ومشاعر السوق أقرب إلى السحابة العابرة التي لا تدوم طويلاً.

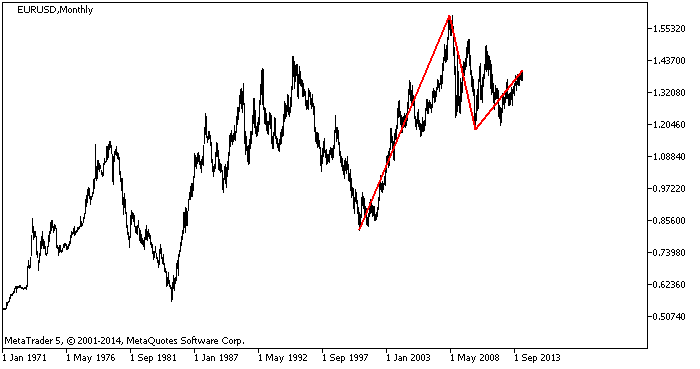

يمكن أن تؤدي توجهات السوق في المدى القصير إلى تحفيز ارتدادات تصحيحية مؤقتة، والتي سرعان ما تتلاشى ليعود السعر بعدها للتحرك في اتجاهه السابق أو ضمن الترند طويل الأجل. يعزى ذلك إلى أن توجهات المتداولين تستند إلى التوقعات والتي بمجرد تشكلها تظل صامدة لفترة طويلة. بعبارة أخرى، من الصعب جداً التخلص من التوقعات القديمة التي تبناها السوق لفترة طويلة. إذا راودتك شكوك بشأن طبيعة توجهات السوق السائدة يمكنك الاطلاع سريعاً على تقرير CFTC عن التزامات المتداولين وأيضاً الرسم البياني. ولكن يجب الحذر لأن هذه المقاييس برغم فائدتها تظل مضللة في بعض الأحيان. في واقع الأمر، لا يمكننا الجزم بحدوث تحول في المشاعر الراهنة قبل أن تفصح هي عن نفسها بمنتهى الوضوح. قد تدوم توجهات السوق تجاه أصل معين لعدة أشهر وقد تمتد إلى سنوات عديدة. ولهذا يمكننا بسهولة رؤية عدد من الاتجاهات طويلة المدى على الأطر الزمنية الكبيرة. انظر إلى الرسم البياني الشهري لليورو أدناه والذي يظهر تحرك العملة الموحدة ضمن مسار صعودي من عام 2000 إلى قرب نهاية 2008. كان هذا الاتجاه الصعودي مستنداً إلى توجهات داعمة لليورو في السوق طوال تلك الفترة.

تحرك اليورو دولار في مسار صعودي طويل المدى، والذي نجح في تأكيد تماسكه عدة مرات. يمكننا تخمين أن هذا الوضع كان يستند إلى صلاحيات البنك المركزي الأوروبي والذي تركزت جهوده على قضية واحدة هي السيطرة على التضخم، ما أعطى المستثمرون العالميون ثقة كبيرة في تصميم وقدرة صانعي السياسة النقدية على النجاح في مهمتهم. تمتع المركزي الأوروبي بدرجة كبيرة من المصداقية طوال هذه السنوات قبل أن يبدأ بالتفكير في خفض أسعار الفائدة. بمجرد إدراك المستثمرون لهذه الحقيقة بدأ اليورو في التراجع بشكل حاد، حتى برغم أن خفض الفائدة كان يمثل السياسة النقدية الصحيحة للتعامل مع الأوضاع المستجدة. انخفض اليورو في 2013 قبيل قطع البنك المركزي للفائدة في اجتماع نوفمبر ثم عاود الانخفاض في مطلع أبريل 2013 حتى برغم امتناع البنك المركزي عن خفض الفائدة، إلا أن التصريحات التي أظهرت استعداده لاتخاذ هذا القرار متى اقتضت الضرورة كانت كفيلة بإحداث الأثر المطلوب. وحتى برغم عدم وجود أثار تضخمية لقرار خفض سعر الفائدة في ظل تدني معدلاته إلى حدود الصفر في بعض البلدان، بل وتسجيل قيمة سلبية في بلدان أخرى، إلا أن مخاوف المستثمرين العالميين من التضخم كانت كفيلة بدفعهم إلى بيع اليورو على خلفية طرح فكرة خفض الفائدة، على الأقل لفترة وجيزة. برغم ذلك، ظل المتداولين الذين يحتفظون بتوجهات إيجابية تجاه اليورو مستعدين دائماً للعودة إلى السوق وشراء العملة الموحدة بمجرد تغير التوجهات الراهنة.

الخوف من التضخم حتى في ظل اقترابه من الصفر يظهر الطابع غير العقلاني لتوجهات السوق، والتي تستند في بعض الأحيان إلى نماذج أو مصفوفات جامدة قد تشكل توقعاتنا على غير الحقيقة. وحتى برغم أن ردود الفعل التلقائية التي تعقب صدور أخبار جديدة قد تتلاشى لاحقاً بعد فحص وتمحيص البيانات الصادرة بطريقة أكثر تفصيلاً، إلا أن هذا التحليل العقلاني المدروس ليس هو دائماً ما يحرك الأسعار في السوق. نحن نرى ما نتوقع أن نراه، وفي كل الأحوال يظل التحيز السائد مقبولاً لدى معظم المشاركين في السوق حتى وإن صدرت بيانات جديدة تتناقض مع الأفكار السائدة. لهذا قد تسمع في نشرات الأخبار على سبيل المثال أن "الإسترليني تراجع لأن المؤشر الفلاني قد أتى دون التوقعات" أو "تراجع الإسترليني برغم أن نفس الخبر قد أتى بأفضل من التوقعات." عندما تكون لدى المتداولين نوايا قاطعة لبيع الإسترليني فسوف تفسر جميع البيانات الصادرة في نفس السياق حتى وإن بدا هذا الأمر تعسفياً في كثير من جوانبه.

من المهم أيضاً عند تقييم آراء السوق الاعتراف بحقيقة أنها تغذي نفسها بشكل ذاتي — وهو المفهوم الذي يطلق عليه جورج سورس التعارض غير المترابط (حيث يبدو البحث عن العلاقة بين السبب والنتيجة أمر بلا جدوى) – وهو مفهوم لم تتناوله بالدراسة العلوم الاقتصادية والنظرية، كما لن تجده دارجاً على ألسنة الصحفيين. لهذا نكرر دائماً القول بضرورة الحذر عند قراءة الأخبار. نرى في كثير من الأحيان أن بعض القصص الإخبارية في الصحف المالية تؤكد أن توجهات معينة في السوق قد تشكلت أو على وشك التشكل، ثم نكتشف في نهاية المطاف أننا بصدد نوع من التفكير بالتمني أو خلل فكري لدى كاتب الخبر. وبرغم ذلك نرى أن هذا الخبر الذي تنقصه المصداقية قد حظي بقبول واسع لدى المتداولين حتى دون التفكير في مدى صحته أو مصداقيته.

لا يشغل متداول الفوركس الناجح نفسه بمحاولة توقع بعض البيانات الهامة مثل الناتج المحلي الإجمالي أو نمو الأجور أو غيرها من المؤشرات الهامة لقياس قوة الاقتصاد. تقع هذه المهمة على عاتق خبراء الاقتصاد وليس المتداولين. ما يحتاج متداول الفوركس إلى معرفته هو التوقعات السائدة، وما إذا كانت هناك أي مستجدات من شأنها تغيير ما هو قائم بالفعل. أحد الأمثلة على ذلك هو بعض التحليلات المتشائمة التي كانت تعتقد أن الاحتياطي الفيدرالي سيواصل العمل بسياسة التسهيل الكمي لسنوات عديدة. فبعد نهاية الجولة الأولى والثانية من برنامج شراء الأصول بدأ البعض يطلق على السياسة الحالية مصطلح "التسهيل الكمي بلا نهاية". عندما قدم البنك المركزي للأسواق فكرة إبطاء وتيرة برامجه التحفيزية للمرة الأولى في 2013، أخذت هذه التصريحات السوق على حين غرة وهو ما أدى إلى ارتفاع مفاجئ في عوائد السندات الأمريكية. وحتى بعد البدء الفعلي في سياسة تقليص التسهيل الكمي في ديسمبر 2013، اعتقد كثير من المحللين أن الرئيسة الجديدة للاحتياطي الفيدرالي ستكون أكثر ميلاً لنهج التسهيل النقدي من سلفها، وبالتالي قد تقلل من وتيرة تشديد السياسة النقدية أو تؤجل الفكرة تماماً إلى أجل غير مسمى. ما حدث كان العكس تماماً، حيث أكدت محافظة الفيدرالي جانيت يلين على التمسك بسياسة تقليص وتيرة التحفيز النقدي وفق جدول منتظم، بل وحتى فاجأت الجميع بالحديث عن إمكانية رفع سعر الفائدة للمرة الأولى في غضون ستة أشهر من انتهاء البرنامج الحالي، وهو ما خفض من النطاق الزمني المتوقع لرفع سعر الفائدة بعدة أشهر.

تصريحات يلين كسرت الحلقة المفرغة. ولكن كان التفكير العقلاني والهادئ في الاحتياطي الفيدرالي كمؤسسة رأسمالية بالمعني التقليدي من شأنه أن يوصلنا إلى النتيجة التي وصلنا إليها بالفعل. التسهيل الكمي هو إجراء غير اعتيادي حيث يتداخل مع آلية عمل السوق الحرة، ومثل جميع أدوات التدخل الحكومي الأخرى يؤدي إلى تشويه الأسعار. هذه التشوهات السعرية تؤدي بدورها إلى سوء تخصيص الموارد وهو أمر يمثل مصدر قلق لجميع الاقتصاديين في العالم الغربي، والذين يتبنون في معظمهم مفاهيم السوق الحرة. هذا الرأي وهذا الموقف لم يكن ليغيب أيضاً عن أعضاء الاحتياطي الفيدرالي والذين لا يمثلون استثناءً من نظرائهم الغربيين. وبعبارة أخرى لم يكن المركزي الأمريكي ليخاطر بسمعته ومصداقيته لدقيقة واحدة بأكثر مما يستدعيه الأمر، بحسب تقديراته بالطبع. بالعودة إلى تحليلنا السابق لتوجهات السوق، كان لدينا في هذا الموقف توقعات على المدى القصير – وهو مواصلة التسهيل الكمي – إلا أنها تتناقض في نفس الوقت مع التوقعات طويلة المدى – والتي تقضي بالرغبة في التخلص من برامج شراء الأصول في أقرب وقت ممكن. ما كنا نحتاجه في هذا المثال هو نوع من التفكير "المؤسسي" وليس مجموعة متناثرة من التقارير الاقتصادية.

عدم التماثل والتوقعات القديمة

من المدهش أن نرى تشبت المتداولين ببعض الآراء أو التوجهات القديمة حتى بعد أن أظهرت التطورات الأخيرة أنه قد عفا عليها الزمن. استكمالاً للمثال السابق، لم يشفع تغير موقف الاحتياطي الفيدرالي باتجاه إبطاء وتيرة التسهيل الكمي لدى بعض متداولي السندات، حيث لم ترتفع عوائد الديون الأمريكية بالقدر المتوقع استجابةً للموقف الجديد، كما لم يستفد الدولار الأمريكي من التحسن المرتقب في عوائد السندات. لم يتغير الأمر سوى بعد إعلان البنك المركزي الأوروبي نيته خفض سعر الفائدة واعتماد إجراءات تحفيزية جديدة ما أدى إلى تراجع اليورو. هذا النوع من عدم الاتساق في استجابة السوق للتطورات الجديدة يعد أمر شائع للغاية، حيث تعزز الأخبار السلبية من التحيز القائم فيما تفشل الأخبار الإيجابية في تغيير هذا الوضع بسهولة. يتطلب الأمر أحياناً صدور سلسلة متتالية من المعلومات التي تؤكد على تغير الأوضاع السائدة وبالتالي الحاجة إلى تشكيل تحيزات جديدة في السوق. على سبيل المثال، فإن الفارق بين العائد على السندات الأمريكية وسندات اليورو، والذي وصل إلى 100 نقطة أساس، لم يكن كافياً لتراجع زوج اليورو دولار في ظل انتشار المشاعر المناهضة للعملة الخضراء.

كيف نعرف أن هناك تغير يحدث في التوجهات القائمة؟ نحن بحاجة إلى دليل جازم وأحد المصادر القليلة المتوفرة في سوق الفوركس هو تقرير CFTC عن التزامات المتداولين. عندما نرى أن صافي مراكز الشراء على اليورو بدأت في التراجع والتحول إلى صافي مراكز بيع، عندها يكون لدينا دليل — ولكن ليس إثبات نهائي. أحد مصادر المعلومات الأخرى حول تغير توجهات السوق هو الرسم البياني. عندما نجد إشارات على تغير الزخم — مثل تسجيل السعر لقمم متصاعدة ولكن دون مستويات إغلاق مماثلة، أو دايفرجنس على مؤشر الماكد أو المؤشرات الأخرى — عندها يمكننا تخمين أن المتداولين بدأوا في التشكك أو الضجر من الأوضاع السائدة. أيضاً تشير مستويات الدعم والمقاومة الرئيسية على الأطر الزمنية الكبيرة إلى النقاط التي شهدت تحول كبير في توجهات السوق.

تكمن المشكلة دائماً في أنه لا يوجد مؤشر يمكن أن يخبرك بالفترة التي ستدوم خلالها الحركة السعرية الجديدة. وبشكل عام يعتبر الحكم على تغير السعر وهل يمكننا اعتباره مجرد حركة تصحيحية أم انعكاس حقيقي أحد المعضلات الدائمة في سوق الفوركس. وهنا يكمن العيب الرئيسي في الاعتماد بشكل مطلق على الرسوم البيانية، والذي يستبعد تماماً تحليل توجهات السوق ويتخذ قرارات التداول بناء على الأحداث والتطورات الظاهرة على الرسم البياني. أما إذا كنت تعتقد بحدوث تغير في توجهات السوق على المدى الطويل بسبب عوامل مؤسسية عندها قد يكون النظر على الرسم البياني هو الخيار الأفضل.