Средний истинный диапазон

Термин «средний истинный диапазон» (англ. Average true range, ATR) впервые ввел Уэллс Уайлдер в своей новаторской работе «Новые концепции технических торговых систем», написанной в 1978 году. Сам по себе ATR нечасто используется как индикатор, однако он отлично подходит для проверки того, насколько адекватно выставлены стопы и цели.

Под «диапазоном» в данном случае понимается диапазон внутри максимума и минимума одного бара на любом таймфрейме (часовом, четырехчасовом, дневном и т. д.). «Истинным» Уайлдер назвал его потому, что в данном диапазоне учитываются гэпы. Торговля на Форекс ведется практически круглосуточно, однако есть и перерывы, особенно между завершением американской сессии в пятницу и началом азиатских торгов в понедельник; во время таких перерывов как раз и образуются гэпы. Они также возникают и в некоторых других случаях (например, при выходе важных данных – процентных ставок центробанков, данных о занятости в США и т. д.). Гэп может появиться на любом таймфрейме, не только дневном, однако, чем меньше период, тем менее заметно влияние гэпа.

В случае если при сравнении двух идущих подряд периодов с одинаковым диапазоном между минимумами и максимумами по числу пунктов не учитывать гэпы, то можно упустить нечто очень важное. Дело в том, что гэпы не образуются случайно, они возникают вследствие публикации какой-либо важной информации, резко меняющей настроения рынка. В качестве примера допустим, что пара EUR/USD в данный момент торгуется на уровне 1,3500, а вы ждете цены 1,3490, чтобы открыть сделку на покупку. И тут внезапно выходят данные, сильнейшим образом поддерживающие курс евро, в результате чего цена мгновенно «подпрыгивает» до 1,3525. Само появление такого гэпа дает трейдерам понять, что произошло что-то важное. Разумеется, далеко не любой гэп указывает на нечто грандиозное, однако в большинстве случаев он всегда является знаком новой сильной волны покупок или продаж. При этом имейте в виду, что такая волна вполне может оказаться и краткосрочной.

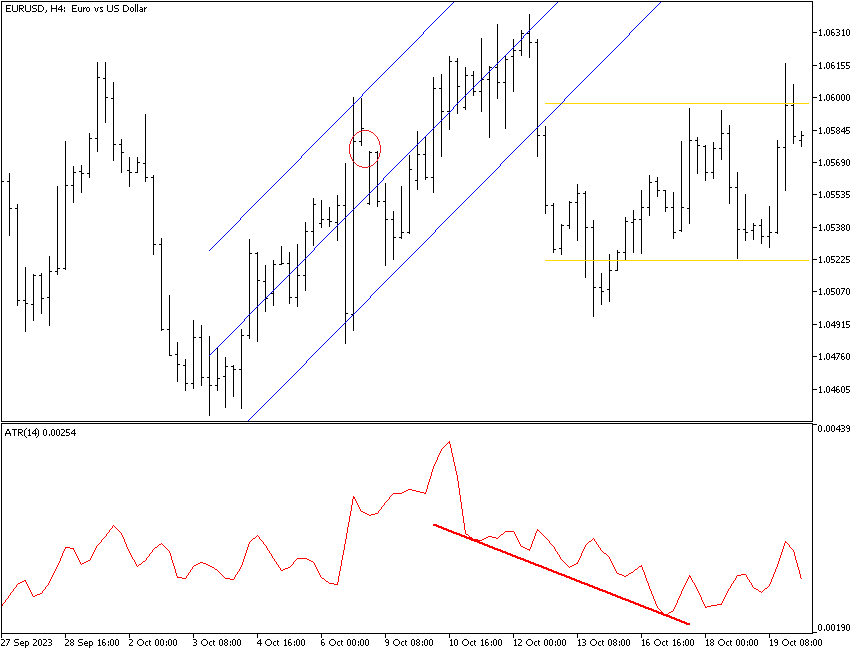

Прежде чем мы углубимся в математические параметры ATR, давайте рассмотрим его как обычный индикатор. Ниже представлен график с 14-периодным ATR на «выдохшемся» восходящем тренде. ATR при этом начинает снижаться и падает даже тогда, когда цена прекращает снижение и немного восстанавливает потери. Снижение ATR обозначает, что пара торгуется во флэте (канал отмечен горизонтальными линиями). Вот в чем суть: если ATR снижается, значит, рынок находится в нерешительности и определенного тренда не наблюдается. Смотрите: пока пара EUR/USD торговалась в тренде, 14-периодный ATR находился на уровне около 42 пунктов. Стоило цене упасть, как ATR откатился к отметке в 22 пункта. Заметьте, что после того, как в предшествующем повышении цене не удалось сформировать очередной максимум, появился гэп вниз. Только после того цена все-таки смогла преодолеть этот максимум и «закрыть гэп» стало возможным предположить, что тренд возобновится. Смотрите далее: в правой части графика ATR снова начинает подниматься; это значит, что активность по данной паре растет. Тем не менее, рост ATR в отсутствии других показателей не является сигналом к покупке.

Запомните: линия индикатора ATR может не совпадать с линией тренда. На рассмотренном нами графике линейная регрессия указывает на рост, а ATR при этом не растет и не падает. Вполне может быть и так, что ATR будет постоянно падать, а в цене будет наблюдаться сильный восходящий тренд, и наоборот. Так что никогда не пользуйтесь ATR для определения тренда! Он может пригодиться лишь в связке с другими индикаторами, когда нужно подтвердить недостаток направленного движения (именно это мы и сделали в нашем примере).

ATR также является компонентом формулы другого индикатора Уайлдера, индекса среднего направления движения (ADX). Использование же ATR «в одиночку» может лишь дать чуть более полную картину участия рынка в том или ином тренде: если значение ATR велико, значит, торговля ведется активно, если значение падает или находится на низком уровне, это указывает на снижение активности, которое, в свою очередь, часто предшествует сильному скачку (при этом неизвестно, в какую сторону).

Расчет ATR

На большинстве платформ ATR можно найти в списке стандартных индикаторов, так что рассчитывать его самостоятельно вам вряд ли придется. При этом, однако, общее представление об этом иметь все же стоит. Важно понимать, что если взять диапазон минимумов и максимумов цены за 5 периодов и просто посчитать среднее значение, полученный результат будет неточным, если за это время случился хотя бы один гэп. Так, например, если гэп был между вчерашним закрытием и сегодняшним открытием, то, как правило, диапазон измеряется от вчерашнего закрытия до сегодняшнего максимума, а не минимума. Таким образом, сегодняшний диапазон получается больше, поэтому даже после усреднения более широкий разброс дает более точную картину рыночных настроений (при этом, однако, чем шире диапазон, тем больше торговой активности он захватывает).

Применение ATR

Как мы уже говорили, ATR редко применяется в качестве индикатора. ATR измеряет волатильность (чем выше значение, тем волатильность больше). При этом известно, что низкая волатильность является предвестником резкого скачка, однако для таких случаев у нас есть более точный и полезный индикатор – полосы Боллинджера.