Популярные способы расчета размера позиции

В предыдущем уроке мы установили, что, при следовании строгой математической модели, есть только один способ расчета размера позиции. На практике, однако, таких способов может быть много. Первый из них – правило 2% – получил распространение благодаря эксперименту Turtle Trader, задачей которого было доказать, что научить трейдингу можно любого при наличии необходимых инструментов, в том числе и правила, предписывающего рисковать не более чем 2% капитала в одной сделке. Математически легко доказуемо, что при риске в 2% на сделку любые убытки отыгрываются при соотношении выигрышей и проигрышей больше, чем 1:1.

Беда правила 2% в том, что, в случае если ваш начальный капитал мал (а у частных Форекс-трейдеров так бывает часто), то торговать вы при таком раскладе сможете только мини- или даже микролотами, и для получения нормальной суммы вам придется очень долго работать. Правило Александра Элдера – 6% – возможно, немного лучше в этом плане, но в целом картины не меняет. При этом если не следовать правилу, то можно очень быстро, не совладав с нетерпением, проиграть весь свой капитал, и придется все начинать сначала.

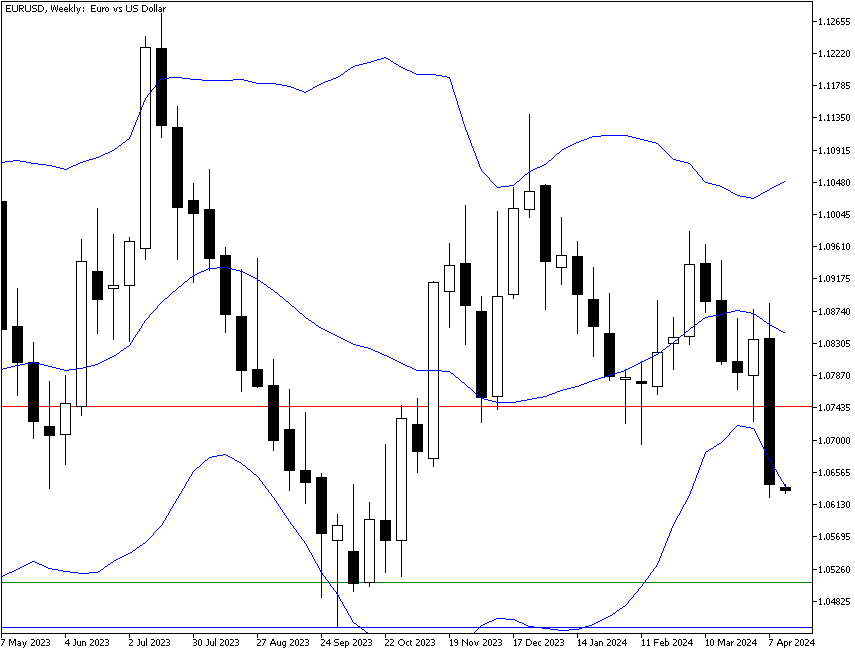

Первый шаг в определении размера позиции – это определение суммы, которую вы можете себе позволить проиграть (причем неважно, в долларом выражении или в процентном). С точки зрения практики это значит, что вам следует найти уровень стоп-лосса, до которого в идеале не должна найти цена, и точку входа, после которой возможно будет получение максимальной прибыли. Посмотрим на график, где пара EUR/USD пробила промежуточный уровень поддержки. Допустим, вы решили заключить сделку на продажу и ставите стоп на поддержку, которая стала сопротивлением (красная линия, уровень 1,0745), т. е. в 110 пунктах от текущей цены продажи в 1,0635. Опять же, допустим, вы решили рискнуть 500 долларами, тогда нужный вам объем позиции – 0,45 лота (500 $ делим на расстояние до стопа и затем на цену пункта). Обратите внимание, что сейчас мы не рассматриваем потенциальную прибыль – она может составлять всего 128 пунктов (до поддержки на 1,0507, зеленая линия), но может быть и больше, если цена дойдет до синей линии на 1,0447 – тогда она составит 188 пунктов.

В данной ситуации даже не думайте о том, чтобы передвинуть стоп-лосс ближе ко входу и за счет этого увеличить объем сделки. Стоп – это своего рода страховка. Трейдер не хочет, чтобы цена дошла до стоп-лосса так же, как житель квартиры, застраховавший ее от пожара, не хочет, чтобы квартира сгорела. Таким образом, передвигание стоп-лосса вам только повредит. Можно, конечно, поставить стоп на полосу Боллинджера, всего в 3 пунктах от входа, и за счет этого увеличить объем до 16,66 лотов. Однако 3 пункта – это так мало, что любое относительно слабое внутринедельное колебание может задеть стоп-лосс. Конечно, если вам повезет, то с объемом более чем в десяток лотов прибыль будет королевской – но риск в данном случае не оправдан. Ставить стопы нужно, предполагая худший сценарий развития событий, и под это уже подстраивать размер сделки.

Далее предположим, что наша сделка в 0,45 лота окончилась неудачей. Что дальше? Все нормально, правило TurtleTrader все равно работает, нужно только не забывать сокращать риск на 20% при снижении баланса счета на 10%. Если у вас на счете было, скажем, 5000 долларов, то потеря 500 долларов составила 10% капитала; у вас осталось 4500, и следующий стоп должен уже быть меньше на 20%, т. е. 400 долларов.

Есть и более сложные варианты определения размера сделки – например, через волатильность. Это очень интересный и логичный способ, хотя не надо забывать, что волатильность на Форекс постоянно меняется, и нужно все время за этим следить. Основной принцип заключается в том, чтобы устанавливать размер сделки соразмерно волатильности соответствующей валютной пары, при этом оглядываясь, конечно, на начальный капитал и процент риска по сделке. Измерение волатильности можно проводить разными способами, однако наиболее популярный способ – это перевод среднего истинного диапазона (ATR) в доллары:

Размер позиции = (капитал × % капитала в риске) / ATR

Сократив формулу, получаем:

Размер позиции = стоимость стопа в долларах / ATR

Проблем с поиском значения среднего истинного диапазона возникнуть не должно: он публикуется на многих сайтах и платформах. В случае с евро текущий ATR составляет 186 пунктов на недельном графике. Таком образом, получаем:

1100 $ / 1180 $ = 0,93

Как видите, риск, рассчитанный по волатильности, в данном случае практически в два раза выше фиксированного риска в 2%. В некоторых случаях он может, напротив, быть ниже этого риск. Если при расчете размера позиции с помощью волатильности последняя стабильна, эта модель работает хорошо, однако при высокой волатильности объем сделки может оказаться в результате чрезмерно большим.