Con el año en su punto medio, sería curioso ver si el mercado de divisas se está volviendo más o menos adecuado para el trading activo que durante el resto del año. La temporada de verano generalmente se asocia con el mercado lateral que ofrece pocas oportunidades para el trading intradía. En la operativa con acciones, dicen: Venda en mayo y salga corriendo. Los operadores de Forex rara vez emplean estrategias de

Tendencias estacionales de pérdidas y ganancias

No faltan estudios que muestren las tendencias de los pares de divisas a subir o bajar durante ciertos meses en concreto basados en las estadísticas de los últimos años. Sin embargo, las implicaciones de esos estudios tienen poco valor práctico. Parece que apostar a que algún par de divisas suba en un mes determinado solo porque el par subió en la mayoría de esos meses durante los últimos años es una locura.

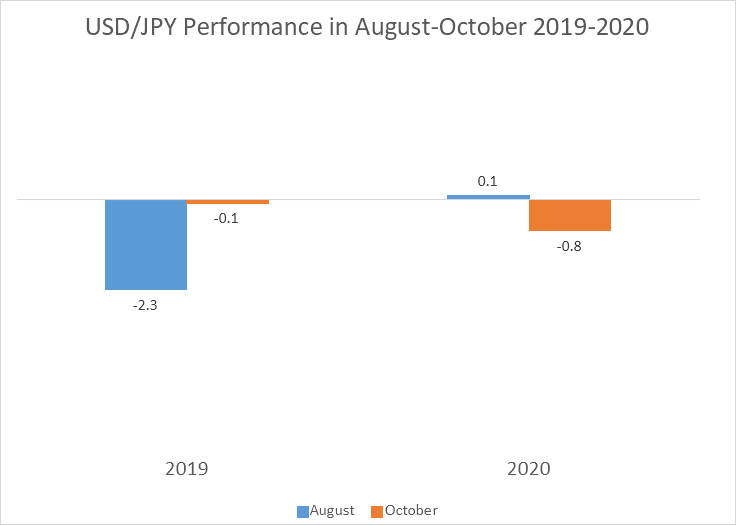

Por ejemplo, Kathy Lien en su artículo para la Investopedia encuentra algo de ciclicidad estacional en el USD/JPY: octubre fue un mes alcista para el par de divisas en el 68% de las muestras durante el período 1999-2018, mientras que agosto fue el menos alcista, mostrando ganancias solo en el 32% de las muestras. Los dos años siguientes demostraron que dicho análisis no era fiable. El par de divisas se mantuvo casi sin cambios en octubre de 2019 y agosto de 2020. Además, cayó en octubre de 2020.

El gráfico de Seasonax del índice del dólar estadounidense para los 46 años desde diciembre de 1971 a diciembre de 2017 sugiere que el dólar tiende a subir a principios de año, siendo especialmente fuerte en enero, y a bajar a finales, siendo el más débil en diciembre.

Echemos un vistazo al rendimiento del par de divisas EUR/USD durante los últimos años para ver si el dólar mostraba ese comportamiento. Cabe recordar que el gráfico EUR/USD se mueve inversamente al comportamiento del dólar, lo que significa que un aumento del par de divisas indica una caída del dólar y viceversa. Eso significa que, según el gráfico de Seasonax, el par debería subir de enero a marzo (llegando al pico a principios de abril) y descender de septiembre a diciembre.

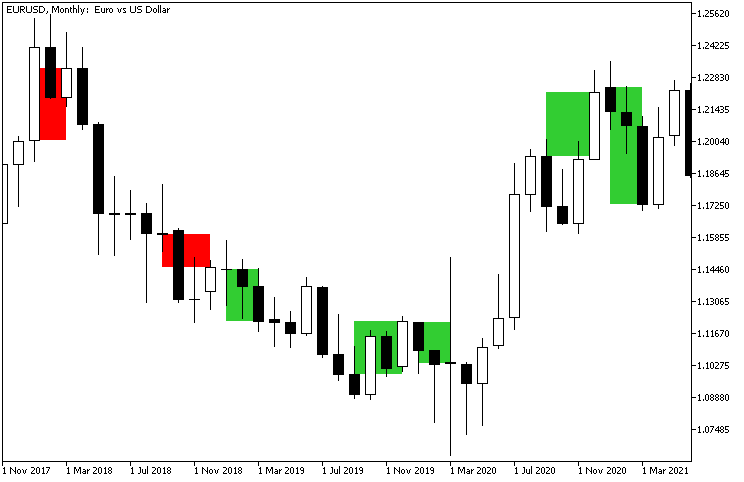

Seguir la tendencia en 2018 resultaría en pérdidas tanto al principio como al final del año, ya que el EUR/USD subió durante los primeros tres meses y cayó durante los últimos cuatro. Eso está en completa oposición a la tendencia estacional.

Los siguientes dos años fueron mucho más favorables para los operadores que siguen las tendencias estacionales. El par de divisas cayó en el período de enero a marzo y subió en el período de septiembre a diciembre, tanto en 2019 como en 2020.

El comienzo de 2021 fue extremadamente positivo para los operadores que utilizan la estacionalidad en sus estrategias operativas, ya que el par EUR/USD mostró una caída significativa durante los primeros tres meses del año.

En general, parece que el par de divisas EUR/USD comenzó a cumplir más con la estacionalidad durante los últimos años. Sin embargo, cualquier operador que hubiese intentado seguir la tendencia estacional en 2018, habría quedado devastado. Y eso pone de relieve el peligro de seguir ciegamente las tendencias estacionales, ya que no se sabe cuándo puede ocurrir una situación similar en el futuro.

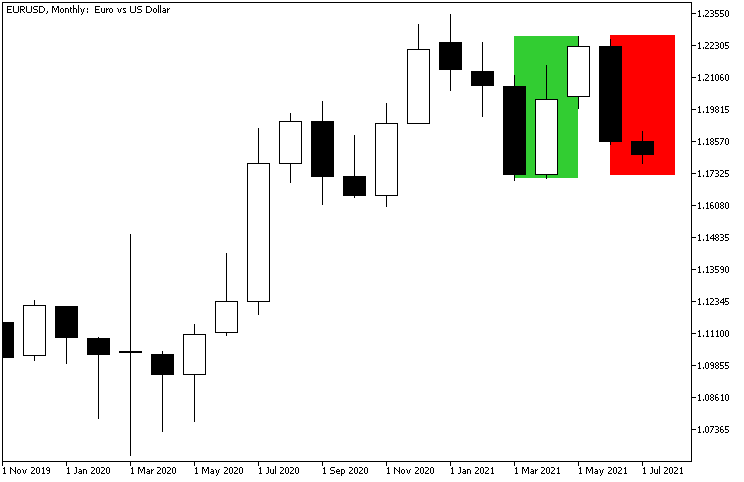

Equity Clock utiliza datos para el período de 20 años que finaliza el 31 de diciembre de 2020 para demostrar una disposición del EUR/USD a subir de marzo a diciembre. Al observar el comportamiento del par de divisas en 2020, hasta ahora no parece seguro que el par vaya a seguir el ciclo estacional. Si bien el EUR/USD subió en abril y mayo, casi ha perdido sus ganancias a estas alturas. Y, como hemos indicado anteriormente, el par de divisas estuvo cayendo durante casi todo el 2018 (y 2019 para el caso), lo que significa que apostar por el aumento del par durante un año es muy poco fiable.

Estacionalidad de la volatilidad

Al mismo tiempo, la estacionalidad parece ser un factor importante en el trading de Forex porque los rangos diarios (promedio y mediano) parecen reducirse durante algunos meses y ampliarse durante otros. Lo mismo puede decirse de las propias estaciones. Existe una diferencia fundamental en el comportamiento de los principales pares de divisas durante la primavera, el verano, el otoño y el invierno.

ADR

El estudio de los patrones de estacionalidad en el Forex se basa en el concepto de rango diario promedio (ADR): el número medio de pips por día que el par se ha estado moviendo durante el período. Un ADR alto (diferencia más amplia entre máximos y mínimos) implica más movimiento del mercado y más volatilidad intradía de la que beneficiarse.

Considere un día con diferencia cero entre el máximo y el mínimo; sería imposible operar. Ahora, un día con un rango de cientos de pips es una buena base para iniciar algunas operaciones. Por supuesto, también significa que es más probable que el precio vaya en contra de la dirección de la operación y alcance su

AHR

El cálculo del rango horario promedio (AHR) proporciona información adicional sobre la naturaleza de la volatilidad de los tipos de cambio. Ayuda a responder la siguiente pregunta: ¿el ADR es alto o bajo debido a un solo movimiento rápido del precio o se basa en tendencias intradiarias largas y constantes? Cuando el ADR es significativamente más alto que el AHR, significa lo primero; una diferencia menor entre el ADR y el AHR implica una distribución más homogénea del movimiento de precios a lo largo del día.

MDR

Si bien el rango diario promedio nos dice algo importante sobre los rangos diarios: qué tan grandes son en promedio, el rango diario mediano (MDR) nos ayuda a comprender qué rango es más probable que encontremos. El ADR se distorsiona fácilmente con valores de rango diario atípicos. Considere cien días con un movimiento de 100 pips y dos días con un movimiento de 1000 pips. El promedio de eso sería 117,6 mientras que la mediana sería 100, que obviamente es un valor más útil para los operadores en este caso.

MHR

El rango horario mediano (MHR) sirve para complementar las estadísticas del rango diario para mejorar nuestra comprensión de cómo el rango diario se relaciona con los rangos horarios. ¿Deberían esperar los operadores una multitud de velas de 1H con

Porcentaje

Los rangos diarios y horarios calculados en pips ofrecen mucho valor práctico a los operadores del mercado. Después de todo, los pips multiplicados por el tamaño de la posición producen las ganancias y pérdidas. En general, los cambios porcentuales en los tipos de cambio son muy bajos en comparación con otros instrumentos de negociación financiera (materias primas, acciones). Los operadores de FX rara vez se preocupan por la pérdida diaria o el porcentaje de ganancia del par. Sin embargo, son los rangos de porcentaje los que permiten una comparación significativa entre varios pares de divisas porque comparar pips del EUR/USD con pips del USD/JPY es como comparar manzanas con naranjas.

El cálculo actual de los valores porcentuales del ADR, AHR, MDR y MHR utiliza el promedio entre el máximo y el mínimo como denominador para cada vela.

Datos

Se eligieron los años 2006-2021 para este análisis debido a la necesidad de más datos. Normalmente, es mejor usar un historial posterior a 2009 para evitar el sesgo de la crisis financiera de 2007-2008 y también para utilizar datos más actualizados. Sin embargo, incluso el rango

El último mes utilizado para calcular los valores mensuales es junio de 2021. El último mes utilizado para calcular los valores estacionales es mayo de 2021. Esto se hace para evitar que los datos parciales de julio y del verano de 2021 sesguen los resultados.

El estudio utiliza 8 pares de divisas, todos

Puede descargar todas las tablas y gráficos presentados en forma de un archivo de Excel haciendo clic en cualquiera de las siguientes imágenes.

Ciclos de estacionalidad

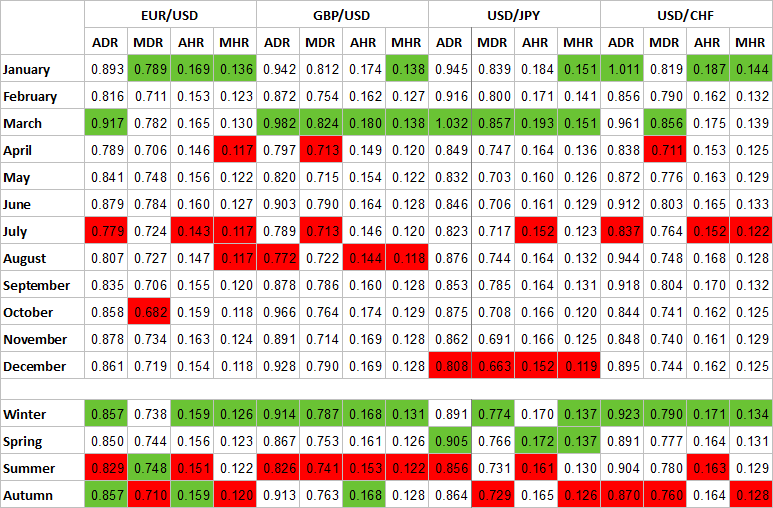

Pips — EUR, GBP, JPY, CHF

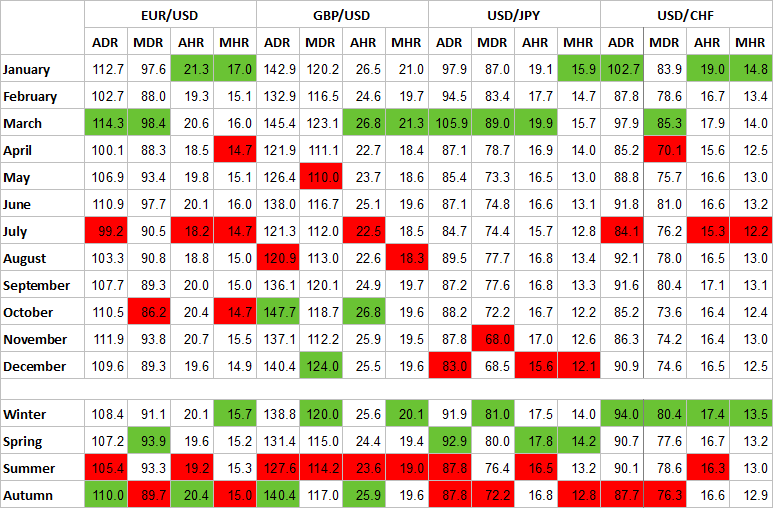

Según casi cualquier medida, los meses más activos para los cuatro pares de divisas son enero y marzo. Los meses de

En general, se puede observar que estos cuatro pares de divisas son más activos en invierno y primavera y menos activos en verano y otoño.

Los valores medianos son siempre inferiores a los medios. Significa que hay más rangos amplios aislados que rangos estrechos aislados en los datos de los precios. Los operadores pueden interpretarlo de tal manera que el rango del período probablemente sea igual o mayor que el valor mediano.

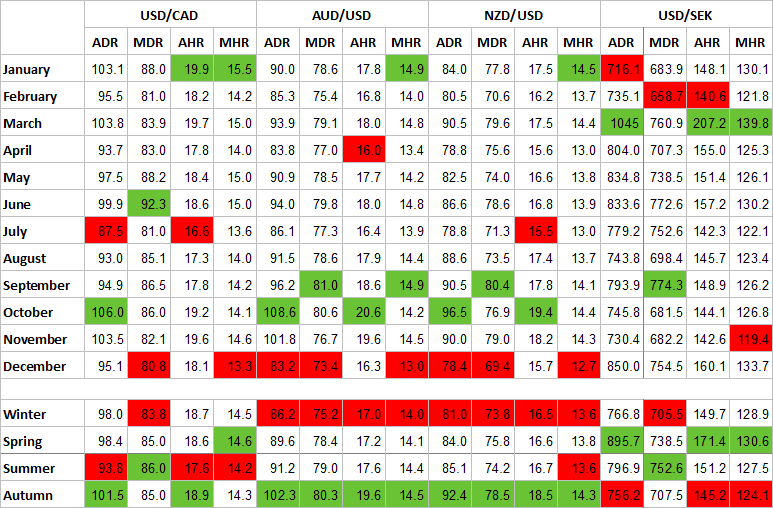

Pips — CAD, AUD, NZD, SEK

El rango horario en el USD/CAD se maximiza durante enero, mientras que los rangos diarios son buenos en junio y octubre. El AUD/USD y el NZD/USD se negocian más ampliamente en septiembre y octubre, aunque los rangos horarios medianos también muestran buenos resultados en enero. El USD/SEK alcanza su punto máximo en marzo. Los rangos del USD/CAD tocan fondo en julio y diciembre. El AUD/USD y el NZD/USD alcanzan los valores más bajos en diciembre y, parcialmente, en abril y julio. El USD/SEK se comporta peor en enero, febrero y octubre.

El AUD/USD y el NZD/USD muestran una estacionalidad algo inversa al conjunto anterior de pares (EUR/USD, GBP/USD, USD/JPY, USD/CHF): el verano muestra la mayor actividad y el invierno la menor en todos los rangos. Es el comportamiento esperado para las divisas del hemisferio sur. Mientras tanto, el verano es la peor estación del USD/CAD en todos los rangos excepto en el rango diario mediano, en el que es la mejor estación. En cambio, el par cotiza más arriba en primavera y otoño. El USD/SEK prefiere la primavera y el verano y muestra los peores resultados en otoño, aunque el invierno también es una estación débil para el par de divisas.

Porcentaje — EUR, GBP, JPY, CHF

Los picos prominentes de enero y marzo son retenidos por los cuatro pares de divisas al cambiar a valores de rango porcentual. Los mínimos también se mantuvieron en gran medida iguales, con el EUR/USD sufriendo lo peor en julio y octubre, y agosto también fue un mal mes para el par. Los peores meses para la volatilidad del GBP/USD son julio y agosto. Los rangos del USD/JPY están claramente a la baja en diciembre. Los mínimos en el USD/CHF se mantienen sin cambios: abril y julio.

Los máximos y mínimos por estaciones se vuelven aún más pronunciados, con el invierno y la primavera con rangos más amplios que el verano y el otoño para todos los pares de divisas (aunque el EUR/USD tiene picos en verano y otoño según algunos rangos).

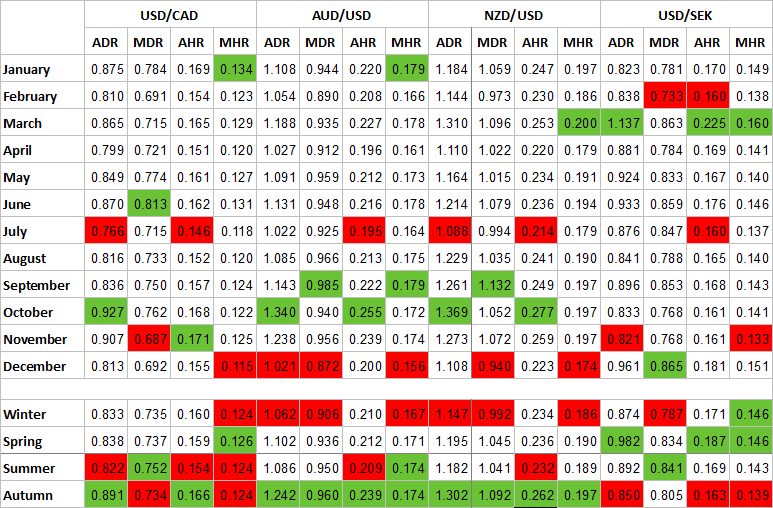

Porcentaje — CAD, AUD, NZD, SEK

USD/CAD, AUD/USD, NZD/USD y USD/SEK tampoco se desviaron mucho de los rangos de pips. Septiembre y octubre parecen ser los mejores meses para la mayoría de los pares de divisas y julio y diciembre parecen ser los peores, aunque hay algunas pequeñas desviaciones. En particular, el USD/SEK tiene el mejor rendimiento en marzo y diciembre, mientras que muestra el peor rendimiento en febrero, julio y noviembre.

El invierno sigue siendo la peor temporada para operar el AUD/USD y el NZD/USD. La primavera es un buen momento para la operativa en el USD/SEK. Por otro lado, parece que el otoño es una temporada favorable para la mayoría de los pares, excepto para el USD/SEK, para el que es el peor.

Gráficos

Cambiar de pips a puntos porcentuales permite dibujar los gráficos de comparación de los rangos de trading para los 8 pares de divisas.

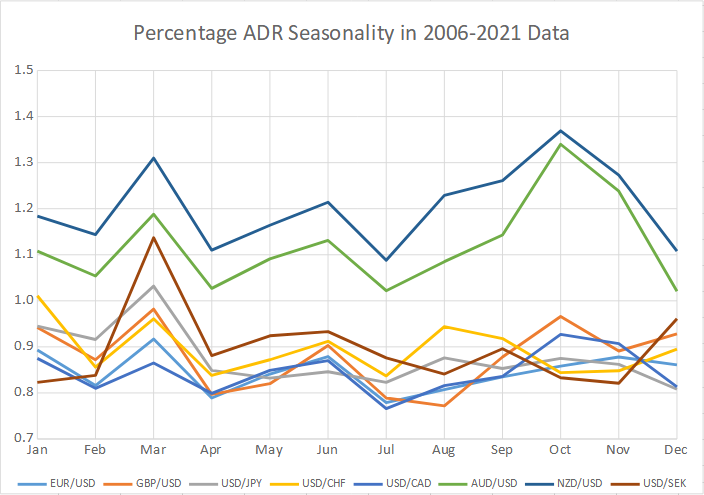

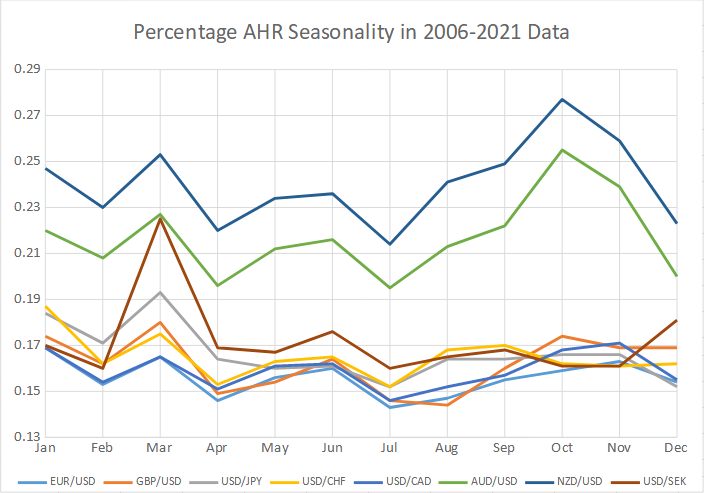

Porcentaje de estacionalidad ADR

Los picos pronunciados en marzo, junio y octubre, junto con un movimiento porcentual más amplio en general son evidentes en el AUD/USD y el NZD/USD.

Porcentaje de estacionalidad AHR

La diferencia entre los cambios porcentuales del AUD/USD y el NZD/USD en comparación con los seis pares restantes también es obvia cuando se miden rangos horarios. Los picos de marzo y octubre en el AUD/USD y el NZD/USD destacan claramente aquí. Los valles de abril y julio son bastante evidentes.

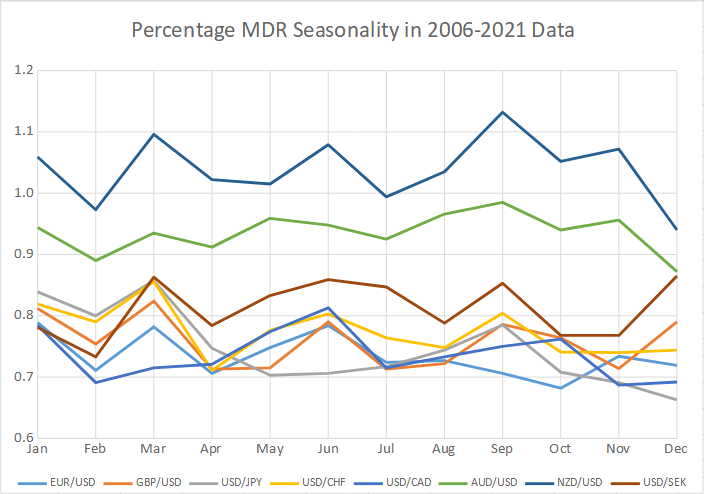

Porcentaje de estacionalidad MDR

Los picos y mínimos de los rangos diarios promedio se vuelven menos pronunciados cuando se cambia a rangos medianos. Aún así, marzo, junio y septiembre son claramente mejores que abril, julio y diciembre para la mayoría de los pares de divisas.

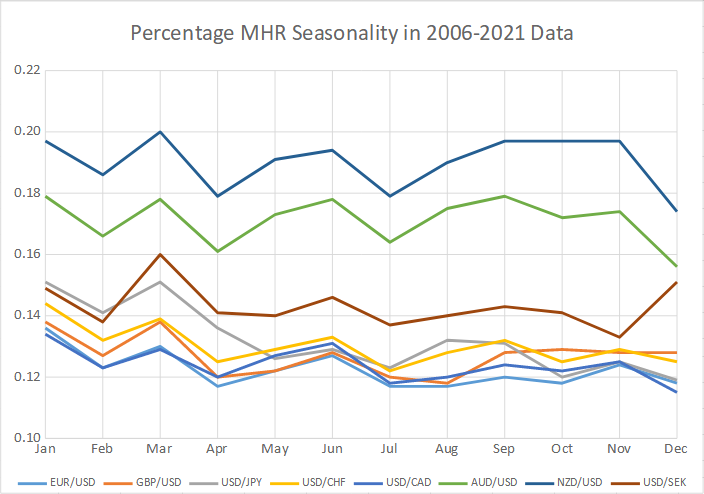

Porcentaje de estacionalidad FCM

Las gráficas de los rangos horarios medianos son las más planas de todas las analizadas hasta ahora. Esto se evidencia por un

Script para MT5 gratuito

Si desea probar los rangos promedio y mediano para otros pares de divisas o en diferentes períodos de tiempo, puede descargar los scripts de MetaTrader 5 que se usaron para calcular todos los rangos de este artículo.

Seguir investigando

El estudio presentado es un intento modesto de ver qué pueden esperar los operadores de Forex de los rangos diarios de los tipos de cambio en diferentes meses y durante diferentes estaciones. Utiliza 15 años de datos históricos de precios para mostrar que algunos pares tienden a ser más volátiles durante ciertos períodos y más tranquilos durante otros.

Un tema interesante de investigación adicional podría ser las razones detrás del mejor rendimiento del USD/SEK en diciembre en comparación con otros pares de divisas.

Los rangos promedio y mediano de períodos de tiempo semanales, de 4 horas y menores también pueden mostrar algunos resultados interesantes si se registran y comparan para diferentes meses y estaciones.

Además, cambiar de ADR a ATR (rango medio verdadero) también puede producir resultados interesantes, especialmente en el marco temporal semanal, donde se pueden encontrar gaps o huecos en los pares de Forex.

Si desea compartir su opinión, observaciones, conclusiones o simplemente hacer preguntas sobre la estacionalidad en el Forex, no dude en unirse a una discusión en nuestro foro.