El tamaño de las posiciones, explicado

Muchos traders de Forex, si no la mayoría, operan con un número fijo de contratos cada vez, y operan con el mismo número de contratos en cada uno de los pares de divisas. Se puede demostrar de manera concluyente y estadísticamente que la inversión con la misma cantidad fija de contratos en cada trade no es la mejor metodología, y que la variación del número de trades a través del tiempo y entre las monedas es mucho mejor.

El dimensionamiento de la posición es una táctica de administración de dinero para incrementar la rentabilidad, ajustando el número de contratos con los que se negocia. El dimensionamiento de la posición es algo diferente a simplemente cambiar el número de contratos progresivamente a medida que un trade se mueve a tu favor, denominado escala.

El dimensionamiento de la posición determina el número de contratos que se negocian antes de realizar el comercio, a diferencia de la escala. Hay dos formas de aplicar el concepto de dimensionamiento de la posición. El primero es pasar de un tamaño de posición fijo, digamos uno o dos contratos por operación, a una base de riesgo porcentual, también denominado método fijo fraccional, lo que significa una pérdida máxima específica por comercio como un porcentaje del capital (como el clásico 2%). Tú determinas el número de trades a negociar basado en la proporción de capital que está preparado para perder, que es una función de su stop-loss. Una variación del porcentaje de riesgo/método fraccionario fijo se denomina la variable fraccional, lo que significa que se modifica el porcentaje de riesgo basado en factores externos al trade, como la fuerza de un indicador/ruptura o alguna otra razón. Para aumentar o disminuir el porcentaje de capital que está dispuesto a perder. Estos métodos se presentan con detalles en la próxima lección.

Otra aplicación importante del dimensionamiento de la posición es alterar el número de lotes que estás negociando entre pares de divisas. En lugar de negociar un lote por par de divisas por conjunto de operaciones, por ejemplo, haría tres lotes en un par de monedas, dos lotes en otra y un lote en una tercera. Asignas un número diferente de lotes de acuerdo a la rentabilidad reciente, aumentando el número de contratos que están negociando cuando ganancias en ese par de divisas están generando altos beneficios y no pérdidas bajas. No importa si las ganancias se deben a su excelente sistema de trading o la astucia personal y la habilidad, o cualquier otra razón - el caso es que, si estás haciendo un 18% por mes en el par de divisas A y 6% en el par de divisas B, debes asignar tres veces más capital al par de divisas A, o triplicar el número de contratos.

Periódicamente (por ejemplo, mensualmente), debes analizar la relación de ganancia/pérdida por par de divisas y asignar tu capital en operaciones futuras de acuerdo con el desempeño reciente. Es útil si entiendes porque el par de divisas A mejoró, pero no es necesario. En algunos casos, la asignación del capital del próximo mes en proporción a las ganancias / pérdidas del mes pasado puede producir una mayor mejora de la rentabilidad del capital que cualquier otra táctica, incluyendo la alteración de tu sistema comercial y estilo.

Los beneficios de la medición del tamaño de las posiciones en el trading de materias primas fueron descritos por primera vez en detalle por Ralph Vince en sus libros The Mathematics of Money Management y Portfolio Management Formulas. Los libros de Vince no son para los débiles de corazón. Uno de los problemas es que Vince recomienda basar las asignaciones en un punto de partida llamado óptimo, que incorpora la peor pérdida jamás sufrida en la seguridad. Todos los demás cálculos dependen de esta pérdida. Esto es matemáticamente sólido, pero muy difícil de aplicar consistentemente en el futuro cuando se sabe perfectamente que las condiciones que produjeron esa mayor pérdida han cambiado. Además, también sabes o, al menos debes sospechar, que la mayor pérdida siempre está por llegar.

Sin embargo, la virtud del enfoque de Vince es que empiezas a ver el éxito en el trading como algo estadístico. En el Forex no importa tu doctorado en economía internacional o cualquier otra cualificación que puedas tener. Si no obtienes el derecho de asignación, y la asignación comienza con pérdidas en el peor de los casos, finalmente tendrás un P&L menor que óptimo. Esto no significa necesites aprenderte estadísticas antes de invertir, pero sí significa que el trading comparte algunas reglas con las apuestas. Como ya puedes saber, una gran cantidad de trabajo estadístico primigenio comenzó con el estudio de los juegos de azar.

La f óptima de Vince es en realidad un refinamiento del sistema de asignación más famoso que se ha ideado en las apuestas: el criterio de Kelly, nombrado así por el matemático que, en 1956, ideó la metodología que fue utilizada en última instancia por muchos otros, multitud de casinos, Wall Street y, se rumorea, por Warren Buffett. El libro de seguimiento más famoso sobre el artículo de la revista Kelly es Beat the Dealer, escrito por Edward Thorpe en 1956. La revisión más completa (y legible) es Fortune’s Formula de William Poundstone, publicado en 2005. Si eres de los que se leen libros sobre las matemáticas en el trading, Fortune’s Formula es tu libro.

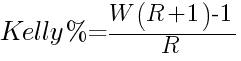

La matemática detrás del criterio de Kelly es pesada para la mayoría de los lectores, pero aquí está el punto esencial: el porcentaje de tu capital que debes colocar en el trade (o apuesta) es igual a su borde dividido por las probabilidades. Tu "ventaja" es la probabilidad de que tu trade sea ganador, y tú ya conoces esa probabilidad de sus resultados comerciales históricos. Las probabilidades son su relación de ganancia / pérdida.

donde:

— es el porcentaje de capital que debes poner en un trade

— es el porcentaje de capital que debes poner en un trade — el porcentaje ganador de un sistema durante cierto tiempo

— el porcentaje ganador de un sistema durante cierto tiempo — el promedio de ganancia-pérdida durante cierto tiempo

— el promedio de ganancia-pérdida durante cierto tiempo

Utilizando el Kelly%, obtendrás un crecimiento "óptimo" en tu participación de capital. Un problema es que tienes que volver a calcularlo después de cada operación. Otra es que una asignación completa de Kelly puede resultar en pérdidas catastróficas, algo que Vince abordó sustituyendo la pérdida del peor caso en lugar de la pérdida promedio en la fórmula de Kelly. Algunos comerciantes tratan de reducir el riesgo de la metodología Kelly haciendo la mitad del Kelly%, llamado el "medio Kelly" o el 25% de la cantidad recomendada, llamado el "trimestre Kelly".

En 2013, Van Tharp publicó un libro titulado The Definitive Guide to Position Sizing, el que el autor modifica los principios de Kelly para hacerlos más accesibles y fáciles de aplicar. Tharp afirma que después de un uso estricto de las paradas, el tamaño de la posición es la única fuerza más poderosa para mantener una cuenta con vida. La falta de uso de las paradas de forma correcta puede ser la primera causa del fallo de la cuenta, pero el tamaño de la posición incorrecta viene a continuación. Algunos adherentes a las ideas de Tharp van tan lejos como para decir que parar la colocación es la gestión del riesgo y el tamaño de la posición es la gestión del dinero, una afirmación que muchos otros pelean, pero lo más importante es que puedes tener las mejores paradas jamás diseñadas y lo que quieras, que si el tamaño de la posición es pésimo, no te irá tan bien como podría irte.

Tharp utiliza lo que él llama un múltiplo R, donde R representa el riesgo, pero se puede entender el razonamiento sin ahondar demasiado profundamente. Por ejemplo, digamos que tienes 100.000 $ y estás dispuesto a arriesgar el 1% o 1.000 $ en el próximo trade. El precio de tu moneda, AUD/USD, es 0,8950 y tu parada es de 20 puntos o 0,8930. Tu riesgo es de 30 puntos o, aproximadamente, 300 $.

Divides tu riesgo predeterminado (1.000 $) por 300 $ y descubres que puedes comprar 3,3 contratos, que redondeamos a 3 contratos. "Riesgo" es siempre la cantidad de dinero que estás dispuesto a perder en cualquier trade. En este caso, 1R es 1.000 $. Ten en cuenta que el riesgo no es inherente al movimiento del precio de la seguridad, sino que es algo que tú mismo determinas. La metodología R no te dice nada acerca de tu objetivo de ganancias, sino que simplemente controla la pérdida en términos de dólares y porcentajes negociando el número correcto de contratos. Eliges tu objetivo de beneficio, diga el 2R o un cierto otro número, basado en tus reglas de la salida. Si logras salir con una ganancia de 2R, sería 2.000 $ en este caso, o 200 puntos divididos por los tres contratos o 67 puntos por operación. A lo largo de una larga serie de operaciones, tener mayores ganancias en términos de R y menores pérdidas en términos de R debería ser más favorable.

Ten en cuenta que los libros y seminarios de Tharp son muy caros. Además, en realidad no tienes que dominar las estadísticas o comenzar a ejecutar hojas de cálculo sofisticadas. El punto clave es entender que una evaluación sana del riesgo en Forex resulta en un tamaño de posición sorprendentemente baja, e implica que muchos traders están tomando demasiado riesgo mediante una inversión desbocada.