تداول الأخبار

تشير كلمة "الأخبار" إلى تكشف بعض الأحداث التي قد لا يلاحظها المتداولون في البداية، حتى برغم أنها قد تحرك الأسواق بشكل فوري، حتى وإن كانت متوقعة. تؤدي الأخبار المرتبطة بقرارات البنوك المركزية والأمور ذات الصلة (مثل التعليقات الصادرة على هامش اجتماع مجموعة السبعة) إلى تحرك الأسواق بشكل فوري فيما يكون البعض الآخر أقل وطأة ويستغرق فترة حتى يبدأ تأثيره في الظهور. أحد الأمثلة على ذلك هو التصريحات التي أدلى بها رئيس الوزراء اليوناني جورج باباندريو في نهاية 2009 والذي أعلن فيها أن بلاده لم تفصح بشكل كامل عن عجز ميزانيتها العامة. أدى تتابع الأحداث في هذا الملف في نهاية المطاف إلى أزمة الديون السيادية في الاقتصادات الأوروبية الطرفية، ولكن لم يتوقع أحد تطور الأمر إلى هذه الدرجة في بداية الأمر.

إذاً نحن لدينا "أخبار متوقعة" وأخرى "غير متوقعة"، وكلا النوعين يمكن أن يحفز المتداول إلى اتخاذ إجراء معين سواء على المدى القصير أو المدى الطويل. وكقاعدة عامة، تحرك الأخبار المتوقعة الأسواق بوتيرة أقل حدة من نظيرتها غير المتوقعة، إلا أن تحليل سلوك السعر في كلا الحالتين قد يكون معقداً وخادعاً في بعض الأحيان.

يكمن السؤال الأول في الفترة التي يدوم خلالها تأثير الأخبار الصادرة. يقول المثل الشائع في عالم التداول: "اشتري الشائعة، وقم بالبيع على الأخبار." هذه المقولة صحيحة في عالم الفوركس وكذلك في أسواق تداول الأسهم. على سبيل المثال، يصعد سعر السهم بناء على التوقعات بتحقيق أرباح قوية، إلا أنه يتراجع بعد صدور تقارير الأرباح بشكل فعلي، حتى وإن تجاوزت التوقعات الأولية. يتكرر نفس الأمر في سوق الفوركس، حيث يندفع المتداولون إلى شراء عملة عندما ترجح التوقعات السائدة أن يعلن البنك المركزي في اجتماعه القادم عن رفع سعر الفائدة، إلا أنها سرعان ما تتراجع فور الإعلان عن القرار بشكل فعلي، حتى وإن أتى كما كان متوقعاً. تبدو هذه النوعية من ردود الفعل بديهية حيث تعكس سعي المتداولين الذين فتحوا صفقات بناءً على التوقعات السابقة إلى جني أرباح صفقاتهم بمجرد تحقق الحدث المنتظر.

وبالتالي سيتعين عليك تحديد فترة الاحتفاظ بالصفقة والتمسك بها قبيل صدور الأخبار الهامة. إذا كنت تشتري العملة قبيل قرار متوقع برفع سعر الفائدة، ثم قرر البنك المركزي بالفعل رفع الفائدة، عندها يجب أن تكون قادراً على تحمل الانخفاض المتوقع في سعر العملة بعد ذلك، مع الاحتفاظ بأوامر وقف خسارة في مناطق مناسبة للتعامل مع احتمالات تزايد الخسائر.

تصريحات وقرارات البنوك المركزية

تؤثر عناوين الأخبار والقرارات التي تصدرها البنوك المركزية، خصوصاً إذا كانت غير متوقعة، بشكل فوري على الأسواق. قد يتفاجأ المتداولون بتصريحات مفاجئة عن احتمال رفع أو خفض الفائدة أو بقرارات مماثلة من البنك المركزي تأخذهم على حين غرة. في أحيان أخرى قد يقرر البنك المركزي الإبقاء على سعر الفائدة دون تغيير، إلا أن البيان المصاحب للاجتماع يحمل في طياته إشارات على إمكانية تحريك سعر الفائدة في وقت قريب. يؤثر الإعلان عن إجراءات غير معتادة، مثل التسهيل الكمي أيضاً بقوة على اتجاهات الأسواق. القاعدة العامة هو أن القرار الذي تراه الأسواق "خبر متوقعاً" قد لا يؤثر بشكل كبير على حركة السوق مقارنة مع القرارات التي يصنفها المستثمرون "أخبار غير متوقعة."

يمكن للتصريحات الصادرة عن مسئولي البنوك المركزية أن تؤدي إلى إحداث جلبة في الأسواق طالما أدت إلى تغير في نمط التفكير السائد. أحد الأمثلة على ذلك هو المبدأ الذي تبناه البنك المركزي الألماني البوندستاج لفترة طويلة وأبدى فيه معارضة تامة لتطبيق برامج التسهيل الكمي في منطقة اليورو. عندما أعلن رئيس البوندستاج ويدمان بشكل مفاجئ أن خيار التسهيل الكمي قد يكون مطروحاً على الطاولة، اعتبر السوق هذه التصريحات أخبار غير متوقعة وبالتالي أدت إلى خسائر حادة لليورو، حتى برغم أن أغلب التوقعات كانت ترجح حتى ذلك الحين ألا ينخرط البنك المركزي الأوروبي بشكل مباشر في هذا النوع من إجراءات التيسير النقدي. لم يتهم أحد ويدمان آنذاك باستخدام أسلوب التدخل اللفظي، إلا أن تصريحاته حملت نفس الأثر بالضبط. أدت تصريحات ويدمان إلى إثارة حالة جديدة من عدم اليقين في التصور العام للمخاطر المرتبطة بالعملة الموحدة.

وبعد تطبيق التسهيل الكمي بشكل فعلي كسياسة رسمية للمركزي الأوروبي، عاد البوندستاج إلى موقفه السابق بمعارضة هذا المبدأ، ولكن لم تعد تعليقات رئيس المركزي الألماني تصنف كخبر هام في السوق. برغم ذلك، صرحت مصادر فضلت عدم الكشف عن اسمها لوسائل الإعلام في أكتوبر 2016 أن البنك المركزي الأوروبي قد يفكر في "إبطاء" وتيرة برنامج شراء الأصول. أدت هذه التصريحات إلى ردة فعل هبوطية بشكل فوري لليورو حتى برغم عدم الكشف عن هوية المصادر التي صرحت بهذا الأمر، وهو ما أضعف كثيراً من مصداقيتها. ولكن مع توارد مزيد من البيانات التي أظهرت انخفاض التضخم بدأ رئيس المركزي الأوروبي ماريو دراجي في تهيئة الأسواق لتمديد العمل ببرنامج التسهيل الكمي بعد انتهاء موعده المبدئي في مارس 2017، ربما لمدة ستة أشهر إضافية. لم تعد كلمة "إبطاء وتيرة البرنامج" متداولة على الساحة منذ ذاك الحين.

التدخلات الإدارية

التدخل الإداري هو شكل خاص من إجراءات البنوك المركزية. صحيح أن التدخل الحكومي في أسواق الفوركس للتأثير على العملات الرئيسية يعد حدث نادر، وربما لا نتذكر منه سوى تلك الإجراءات التي هدفت للتأثير على سعر صرف الدولار الأمريكي مقابل الين الياباني خلال السنوات الثلاثة الماضية. يصدر بنك اليابان المركزي عادةً سلسلة من التحذيرات قبيل تدخله بشكل فعلي، حيث يستخدم عبارة "التقلبات المفرطة" حتى عندما يكون التذبذب في مستوياته المعتادة. يطلق على تلك السياسة وصف "رسم خط على الرمال"، وبعدها ينخرط متداولي الفوركس عادةً في جدل صاخب حول المكان الذي يوجد فيه هذا الخط، أو بعبارة أخرى سعر الصرف المقبول لدى السلطات اليابانية. اقتراب السعر من المستويات المتوقعة لهذا الخط الفاصل يؤدي عادةً إلى إحداث تقلبات حادة في سعر صرف الدولار ين في كلا الاتجاهين.

التدخل اللفظي

أحد الأشكال الفرعية للتدخل الإداري في أسواق العملات هو ما يطلق عليه التدخل اللفظي (Jawboning). ويشير هذا المصطلح إلى التصريحات التي تصدرها شخصيات حكومية هامة، سواء كان محافظ البنك المركزي أو وزير المالية أو الخزانة، وتحمل إشارات بارتفاع قيمة العملة إلى مستويات مبالغ فيها. من المفترض أن يفسر الجمهور المستهدف، أي متداولي الفوركس، عبارة "مفرطة للغاية" باعتبارها إشارة إلى تغير محتمل في أسعار الفائدة أو اتخاذ إجراءات أخرى لخفض قيمة العملة المقصودة. وفي جميع الحالات تقريباً، يميل سوق الفوركس إلى التعامل بجدية مع هذه الإشارات عن طريق بيع العملة، على الأقل لبضعة ساعات. شهدنا خلال عامي 2013 و2014 عدد من الأمثلة على التدخل اللفظي والتي كانت مرتبطة بعملات الدولار الكندي والأسترالي والنيوزيلندي، وأدى فيها التدخل اللفظي إلى إحداث الأثر المطلوب. كما شهدنا تأثيرات مماثلة بالنسبة للباوند البريطاني واليورو.

تعتبر التدخلات اللفظية أو الشفهية هي الحدث الأبرز والأكثر أهمية في سوق الفوركس اليوم. يمكن بسهولة توقع أن تؤدي مثل هذه التصريحات إلى حركة قوية لأسعار الصرف حتى وإن استمرت لساعات قليلة. الشيء الوحيد الذي قد يتجاوز أثره مثل هذه التصريحات هو إقدام إحدى البنوك المركزية على تغيير سعر الفائدة في إجراء لم يتوقعه أحد على الإطلاق، حتى برغم أن صانعي السياسة النقدية عادةً ما يبرؤون ساحتهم بالقول بأنهم قد مهدوا الطريق لهذا القرار لفترة طويلة قبل اتخاذه، وهو ما يحدث بالفعل ويجعل من مثل هذه القرارات المفاجئة أمراً نادراً. تكررت واقعة التغيير المفاجئ لأسعار الفائدة خلال السنوات الماضية، إلا أنها تلاشت بشكل تدريجي مؤخراً، حيث أصبحت البنوك المركزية أكثر ميلاً لإدارة التوقعات السائدة كأداة أساسية للسياسة النقدية.

الأحداث الجيوسياسية

إذا كانت هناك انتخابات هامة على وشك الانعقاد، فإن السوق يميل عادةً إلى تشكيل رؤية حول أي من المرشحين سيكون هو الاختيار الأفضل بالنسبة لهذا البلد، أو رسم سيناريوهات للتأثير المتوقع لفوز كل مرشح على وضع الاقتصاد. إذا أظهرت نتائج الانتخابات تقدم أحد المرشحين بفارق مريح ولم يكن المستثمرون قد بنوا مراكزهم بشكل يتلائم مع تلك الحقائق، فإن هذا قد يؤدي إلى تحركات حادة في السوق. أما إذا أظهرت استطلاعات الرأي تقارب حظوظ المرشحين فإن فوز أحدهما قد لا يؤدي إلى إحداث جلبة كبيرة في السوق. بعض الأحداث الهامة الأخرى مثل المفاوضات حول الميزانية العمومية أو الفضائح السياسية يمكن أن تؤدي إلى إحداث آثار مشابهة في أسواق الفوركس.

الكوارث الطبيعية

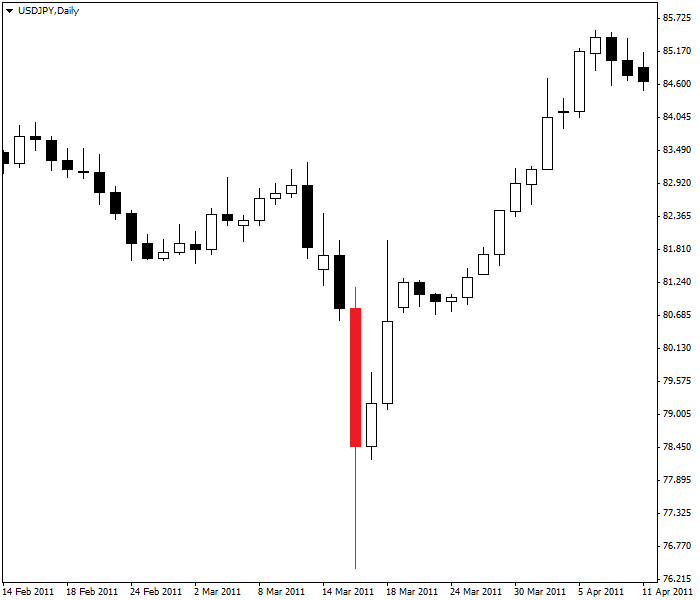

يؤدي توارد الأخبار عن وقوع كوارث طبيعية إلى إحداث أثر فوري على العملات، والذي يكون غير متوقعاً، مع ملاحظة أن هذا الأمر يقتصر عادةً على الكوارث التي تقع في البلدان الكبرى. على سبيل المثال، توقع المتداولون بعد وقوع زلزال هائل وموجات تسونامي في اليابان في مارس 2011 أن ينخفض الين بسبب التكلفة الباهظة لإعادة الإعمار وتضرر الناتج المحلي الإجمالي نتيجة الخسائر المرتبطة بهذه الكارثة. الحقيقة أن الين الياباني قد ارتفع بقوة خلال هذه الفترة بسبب اضطرار شركات التأمين والمستثمرون اليابانيون في الخارج إلى إعادة أموالهم إلى أرض الوطن. واصل زوج الدولار ين آنذاك الانخفاض ليصل إلى المستوى 76.00 وهو ما دفع البنك المركزي الأوروبي بالتنسيق مع البنوك المركزية في مجموعة الدول السبعة الكبرى إلى التدخل في أسواق العملات العالمية لإضعاف الين.

التغير في التصنيفات الائتمانية

يعكس التغير في التصنيف السيادي لإحدى البلدان تحسن أو تراجع في قدرتها الائتمانية، وهو ما يؤدي بالتبعية إلى ارتفاع أو انخفاض قيمة عملتها. على سبيل المثال، شهد البيزو المكسيكي طلب مستمر من المستثمرين العالميين بعد رفع التصنيف الائتماني للمكسيك من الفئة غير الاستثمارية إلى الدرجة الاستثمارية في مارس 2000. وخلال الأزمة المالية في الولايات المتحدة في عام 2009، قامت مؤسسة Standard & Poor’s بخفض التصنيف الائتماني للمكسيك بدرجة واحدة وهو ما أدى في البداية إلى تهاوي قيمة البيزو. ولكن لم يستمر الأمر طويلاً حيث لم تحذو مؤسسات الائتمان الأخرى مثل Moody’s Investors Services وFitch Ratings حذو إس آند بي وأبقت على تصنيف المكسيك دون تغيير. ثم قامت إس آند بي مرة أخرى بـ رفع التصنيف السيادي للمكسيك في ديسمبر 2013.

أحد الأمثلة الصادمة على أخبار خفض التصنيف السيادي كان في أغسطس 2011، حين أقدمت ستاندرد آند بورز على خفض التصنيف السيادي للديون الأمريكية من AAA إلى AA+. تهاوت الأسهم الأمريكية على وقع الأخبار فيما قفز سعر الذهب إلى مستويات قياسية جديدة. كما استفاد الدولار الأمريكي والين والفرنك السويسري من تدفقات الملاذ الآمن.

على النقيض من ذلك، عندما يكون تغيير التصنيف الائتماني لإحدى البلدان متوقعاً، حين يسبقه على سبيل المثال تخفيض التوقعات المستقبلية لهذا البلد، فإن قرار التخفيض بحد ذاته قد لا يحدث أثار ملحوظة.

الحروب والأحداث الإرهابية

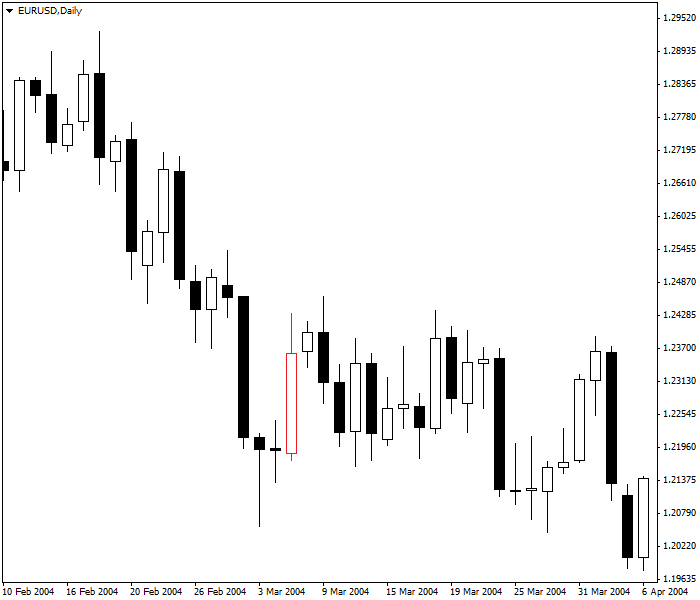

أدت الأحداث الإرهابية في سبتمبر 2001 إلى تدهور حاد في شهية المخاطرة في الأسواق العالمية، وهو ما تكرر مع بدء الحرب على العراق في 2003. واصل الدولار الأمريكي ارتفاعاته بعد 11 سبتمبر لبضعة أيام قبل أن يصل إلى أعلى مستوياته في 18 سبتمبر – وكانت العملة الخضراء تتحرك بالفعل في مسار صعودي قبل وقوع الأخبار وهو ما دفع المتداولين إلى الاعتقاد بأن الهجمات الإرهابية لم تؤثر بشكل كبير على الدولار. ولكن بعد ذلك تلاشى نفور المخاطرة بشكل تدريجي، وهو ما أدى إلى انخفاض الدولار حتى يوليو من العام المقبل حين أصبح المستثمرون أكثر اعتياداً على البيئة الجديدة، ما أدى في نهاية المطاف إلى تحسن شهية المخاطرة. أثرت تفجيرات لندن في 2005 بشكل مشابه على أداء الباوند البريطاني إلا أنه تمكن هو الآخر من التعافي في وقت لاحق. وتكرر نفس السيناريو مع تفجيرات مدريد في 11 مارس 2004 حيث كانت ردة الفعل الأولية لليورو هبوطية، إلا أنها توقفت في وقت لاحق ولمدة ثلاثة أسابيع كما يظهر على الرسم البياني أدناه. وعلق كثير من المحللين في ذلك الوقت بالقول أن اليورو أظهر مرونة غير متوقعة في مواجهة الهجمات الإرهابية.

دفعتنا هذه الأحداث إلى استنتاج أن الأحداث السلبية غير المتوقعة قد لا تؤدي بالضرورة إلى تهاوي العملة ذات الصلة. وكما حدث في هجمات سبتمبر والحرب العراقية، ومؤخراً أثناء الأزمة المالية في الولايات المتحدة، احتفظ الدولار الأمريكي بقوته، على الأقل في المدى القصير. وجد المستثمرون العالميون في سوق السندات الأمريكية، والذي يعتبر الأكثر عمقاً وسيولة في العالم، خيار آمن للاستثمار في هذه الأوقات المضطربة وهو ما صب في صالح العملة الأمريكية، حتى برغم أن الأزمة ذاتها كانت مرتبطة بالولايات المتحدة.

في نهاية 2009، أعلن رئيس الوزراء اليوناني جورج باباندريو أن بلاده لم تكن تفصح بالشكل الكافي عن عجز ميزانيتها العمومية. بدأ اليورو دولار على وقع الأحداث في التراجع، مع ملاحظة أنه قد بدأ ديسمبر 2009 أعلى المستوى 1.5000 بدعم من الفارق الإيجابي في أسعار الفائدة بين السندات الحكومية الألمانية والأمريكية، إلا أن هذا التراجع كان مرتبطاً أكثر بحالة عدم اليقين لمستقبل منطقة اليورو وجني أرباح الارتفاعات السابقة بأكثر من ارتباطه بالأزمة اليونانية. ومع تكشف المدى الحقيقي للمشاكل المالية في اليونان بدأ التأثير يظهر بصورة جلية على اليورو، وإن ظل الاعتقاد حتى ذلك الحين بأن هذا التأثير سيظل محدوداً ولن يدوم لفترة طويلة. أنهى اليورو تعاملات العام أسفل المستوى 1.40 ثم تعافى لاحقاً مع بداية 2010 ليتجاوز المستوى 1.4500 أمام الدولار الأمريكي. ظن البعض بأن المرحلة الأسوأ قد ولت، ولكن على عكس الاعتقاد السائد، بدأت مشاكل الديون السيادية في البلدان الأخرى في الظهور والاتساع لتنضم إلى القائمة كلاً من البرتغال وإيطاليا وإسبانيا (والتي أطلقت عليها اختصاراً PIGS) وهو ما أدى إلى تفاقم الأوضاع في ظل عجز هذه البلدان عن الاقتراض من الأسواق المالية. بحلول منتصف 2010، كان اليورو يتداول أسفل المستوى 1.2000.

كما هو الحال في تداول البيانات الاقتصادية الهامة، يعتبر الإلمام بخلفية كافية عن الأحداث الجارية أمراً ضرورياً في استراتيجيات تداول الأخبار. يجب أن يكون المتداول على دراية بتواريخ جميع اجتماعات البنوك المركزية الرئيسية، فضلاً عن التصريحات التي من المقرر أن يلقيها مسئولي السياسة النقدية، خصوصاً محافظي البنوك المركزية. كما يجب ألا تقتصر معرفة وتحليلات المتداول على التقارير الاقتصادية الأساسية بل يجب أن تمتد أيضاً إلى التعرف على الوضع السياسي والتصنيف الائتماني فضلاً عن أي تحذيرات بشأن تغير التصنيف السيادي لهذه البلدان.

نصيحة المحترفين: من الأفضل عدم الاحتفاظ بأي صفقات تداول قبيل صدور أحداث هامة متوقعة، فمن المحتمل أن نتفاجأ أحياناً بردود فعل غير محسوبة حتى على الأخبار المتوقعة، ولكن ليس دائماً، مع العلم أن هذا التأثير قد لا يدوم طويلاً. وإذا كان من المعروف أن المتداولين المحترفين يميلون إلى التقوقع قبيل صدور الأخبار الاقتصادية الهامة، فلماذا يندفع المتداولين الصغار للتداول ويعتقدون بأنهم يفهمون الأمور بشكل أفضل؟