Rendimiento ajustado al riesgo en Forex

El trading no sólo se trata de conseguir ganancias, sino también de minimizar el riesgo. Un buen trader de Forex debería poder maximizar la rentabilidad mientras mantiene el riesgo mínimo. La pregunta ahora es cómo saber el nivel de riesgo asumido para generar cierta cantidad de ganancias. Este artículo utiliza las medidas usadas habitualmente para evaluar el rendimiento ajustado al riesgo en el trading de Forex.

Ganancia neta vs. drawdown absoluto

El Drawdown Absoluto es la mayor pérdida sufrida en función del capital de trading inicial.

Drawdown absoluto = Capital de trading inicial - Capital de trading más bajo

Por ejemplo, supongamos que el capital de trading inicial es de 10.000 dólares.

El saldo más bajo de la cuenta de trading por debajo del capital inicial = 6000 dólares (después de una serie de pérdidas).

Drawdown absoluto = 10.000 - 6000 = 4000 dólares.

Si su ganancia neta total durante el período de esa racha de pérdidas fue de 1000 dólares (por ejemplo, se recuperó desde 6000 hasta 11.000), su rendimiento ajustado al riesgo basado en el drawdown absoluto es 1000 / 4000 = 0,25. Obviamente, cuanto mayor sea la relación, mejor.

Ganancia neta vs. drawdown ,áximo

El Drawdown máximo es la mayor erosión en el valor de la cuenta de trading antes de establecerse un nuevo máximo.

Drawndown = Valor máximo antes de la mayor caída - Valor mínimo antes de establecer un nuevo máximo

Por ejemplo, consideremos que una cuenta de trading de Forex comenzó con un capital inicial de 10.000 dólares, aumentó a 13.000, luego bajó a 9000 y luego subió de nuevo a 12.000, luego bajó a 8000 y finalmente aumentó a 14.000 dólares.

Drawdown máximo = 13.000 - 8000 = 5000 dólares.

En este ejemplo, la ganancia neta final es de 4000 dólares y el rendimiento ajustado al riesgo basado en el drawdown máximo es de 4000/5000=0,8. Como con el drawdown absoluto, cuanto mayor sea la relación ganancia vs. drawdown, menos arriesgada será la ganancia total.

Drawdown relativo

El Drawdown relativo es la relación entre el drawdown máximo y el valor máximo correspondiente del capital:

Drawdown relativo = (Valor de saldo mínimo - Valor de capital máximo) / Valor de capital máximo * 100%.

Por ejemplo, si una posición abierta resulta en un aumento en el valor del capital de una cuenta de trading a 15.000 dólares, antes de caer a 8000 dólares, entonces el drawdown se calcula así:

Drawdown relativo = (8000 - 15.000) / 15.000 * 100% = 46,6%.

En este ejemplo, si la operación se cierra con una pérdida de 2000 dólares, entonces el drawdown absoluto sólo es de 2000, mientras que el drawdown absoluto es de 7000.

Ratio de Sharpe

La ratio de Sharpe es una de las herramientas más populares usadas por los inversores y gestores de fondos para calcular el rendimiento ajustado al riesgo en las acciones. Es menos popular entre los traders de Forex porque valora la baja volatilidad de los retornos incluso si es positiva. La ratio de Sharpe también se conoce como ratio recompensa-variabilidad. Se trata de la ganancia media que excede la ratio libre de riesgo por unidad de volatilidad.

donde:

- RFR es la ratio libre de riesgo, que normalmente se presupone en el 0% en el trading de Forex.

- SD es la desviación estándar.

- AHPR es el retorno medio del período en una inversión o, en pocas palabras, una media aritmética de la ganancia relativa por operación.

En general, cuanto más alta sea la ratio de Sharpe, más eficiente será el sistema de trading en función del riesgo y más fluidas serán las ganancias con el tiempo.

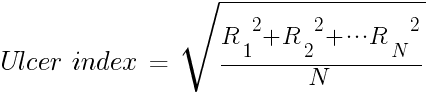

Índice Ulcer

El Índice Ulcer es una medida del rendimiento ajustado al riesgo que calcula el drawdown relativo después de cada operación. Para calcular el índice Ulcer, primero encuentre el drawdown relativo para cada operación que resulte en un saldo inferior que el saldo máximo hasta ahora:

Entonces, se calcula la media cuadrada de los drawdowns para todas las operaciones:

Cuanto más bajo sea el índice, mejor (menos arriesgada) será la estrategia. El índice Ulcer es mejor que el de Sharpe para medir el rendimiento ajustado al riesgo en la negociación minorista de divisas porque no se deteriorará durante una operación repentina de máxima rentabilidad.

Las ratios arriba enumeradas permiten al trader calcular el rendimiento ajustado al riesgo de un sistema de trading. Sin embargo, el trader debería evitar el ajuste de la curva para conseguir ratios teóricamente perfectas. Mientras que las ratios no pinten una imagen extrema, el trader puede concentrarse en el análisis del mercado.