Correlaciones entre mercados

Sin llegar a ponernos demasiado técnicos, una correlación entre dos valores es perfecta cuando un cálculo estadístico denominado como el coeficiente de correlación es +1. Una correlación negativa perfecta es -1, lo que significa que los dos valores se mueven en direcciones opuestas. Un coeficiente de correlación cero significa que un movimiento en un activo no tiene una contraparte consistente en la otra.

En la práctica, nada en las finanzas tiene una correlación perfecta con otra cosa porque no hay dos valores que sean idénticos, pero utilizamos altos coeficientes de correlación entre dos valores para predecir que un cambio en uno va a ser acompañado por un cambio similar en el otro valor, ya sea en sincronía o en oposición. Dado que todos los valores financieros responden a nuevos datos económicos y otros desarrollos, el coeficiente de correlación es una forma rápida y barata de evitar cualquier análisis que consume tiempo. Los coeficientes de correlación permiten al analista y al trader pasar directamente a la acción.

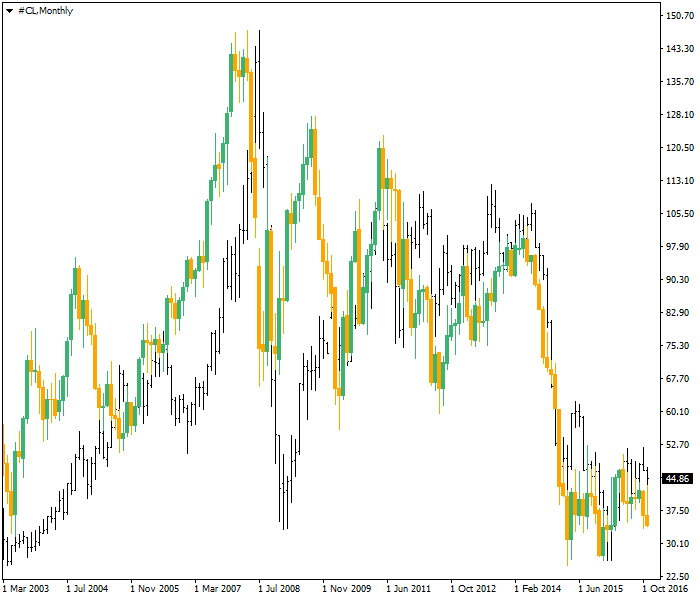

En el mundo del Forex, se escriben más tonterías y sandeces acerca de las relaciones intermarket que acerca de cualquier otra cosa. El caso más flagrante es la supuesta correlación de EUR/USD con el precio del petróleo. Aunque tampoco es que no estén relacionados. El coeficiente de correlación para el petróleo WTI (contrato continuo de Reuters) y el euro es, de hecho, bastante alto, al menos gran parte del tiempo y durante largos períodos. La correlación es obvia a simple vista:

El problema no reside en la correlación, sino en toda la palabrería sin sentido al respecto. Cuando los analistas del petróleo no pueden explicar un movimiento en el precio del crudo, dicen que "el petróleo está subiendo porque el dólar está yendo hacia abajo." Cuando los analistas de Forex no pueden explicar un aumento particular en el dólar, dicen: "El dólar ha subido porque el crudo ha bajado". Este tipo de razonamiento circular es enloquecedor, sobre todo porque descuida las razones reales y duraderas de que los precios cambian en los factores de oferta y demanda de petróleo y las verdaderas razones de que los precios cambien en EUR/USD, como las políticas de los bancos centrales. El aspecto más terrible de la palabrería acerca de la correlación intermarket es la suposición de que la correlación es la causalidad. "El petróleo subió porque el dólar cayó."

Probablemente hay ocasiones cuando esto es cierto —que los traders de Forex están buscando petróleo y sólo el petróleo—, pero la verdadera razón del alto coeficiente de correlación es que el petróleo y el dólar están respondiendo a múltiples factores en la misma medida, solo que de la manera opuesta. Un buen ejemplo es el reconocimiento de la crisis financiera de 2008. En el gráfico anterior, puede notar que la correlación fue, de hecho, negativa durante la mayor parte de 2008.

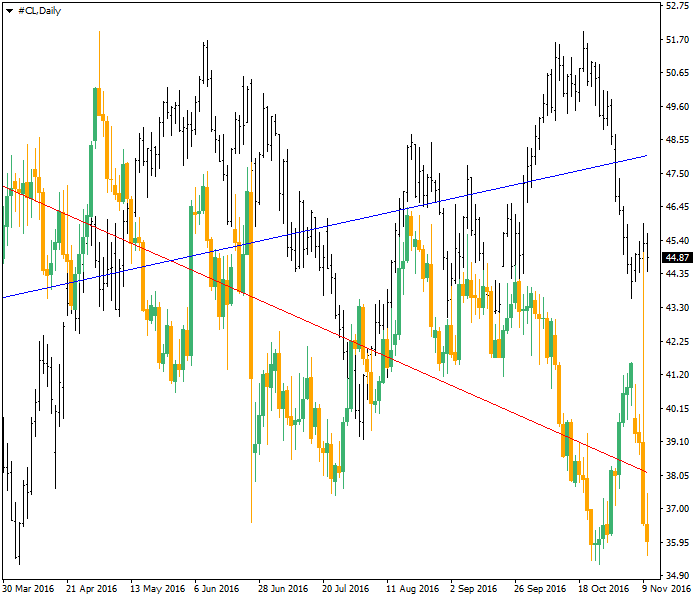

Son muchas las ocasiones en las que el petróleo y el euro se mueven inversamente. Echa un vistazo al siguiente gráfico, en el que se muestran los mismos datos de forma diaria. La línea azul es la regresión lineal de los precios del petróleo, y la línea roja es la regresión lineal de EUR/USD. Ambos denotan una verdadera tendencia. Net-net durante este período, el coeficiente de correlación fue inferior a cero, aunque ha habido períodos de movimientos simultáneos en ambos activos.

La lección aquí es que la alta correlación durante un largo período no es útil cuando se negocia en un corto período de tiempo. El coeficiente de correlación relevante para un trader de divisas en el euro sería el de 15 minutos, el de una hora, o un marco temporal de un día.

Luego se habla mucho también de "desacoplamiento", ahora que Estados Unidos se está convirtiendo en un importante productor de petróleo y gas por derecho propio, reduciendo la dependencia del petróleo extranjero y convirtiéndose, probablemente, en el segundo mayor productor del planeta, después de Arabia Saudita. A medida que los números de la producción de petróleo de los Estados Unidos suben con cada mes que pasa, ¿no desaparece el fundamento para la correlación? Bien, pues la respuesta es quizás. El principal beneficio de la autosuficiencia energética es una mejora en la balanza comercial de Estados Unidos, no realmente un controlador de Forex inmediato en estos días, aunque la adición de 1-2% en el PIB recibirá la atención de cualquier trader de Forex. Los precios de la energía no están incluidos en el IPC básico, por lo que no podemos esperar un cambio, e incluso con las prohibiciones de exportación en su lugar, los EEUU no disfrutan de precios más bajos del petróleo que el resto del mundo debido a su propia producción. Así que, pues, es obligatorio preguntar: ¿de qué desacoplamiento estamos hablando?

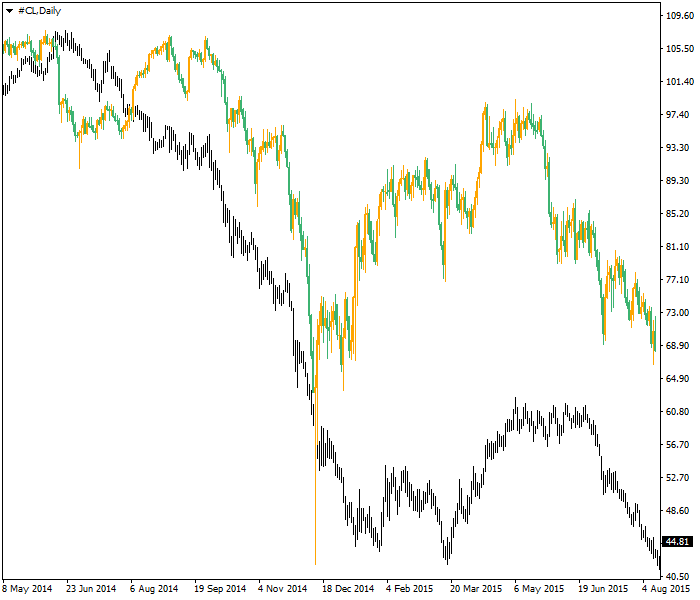

Podemos encontrar casos en los que la correlación entre los mercados y la causalidad es clara. Una es el período de precios del petróleo en declive en 2014-2015. A medida que el precio del petróleo cayó, la moneda noruega registró el descenso. Puedes verlo en la tabla de abajo. El aceite se muestra en negro y la tasa NOK/EUR en velas verdes y naranjas. La implicación de la correlación petróleo y NOK es que el petróleo crudo comprende una parte significativa de las exportaciones noruegas. Menor precio del petróleo significa menor entrada de moneda extranjera en el país y, por tanto, peores tipos de cambio.

Esta observación abre totalmente la lata. Debemos tener cuidado de no atribuir el mismo tipo de relación a las principales monedas y sus productos de exportación, tal y como se ve en el caso de Noruega. La corona noruega no es una de las principales monedas y la economía del país no está entre las más grandes del mundo, y no tenemos claros movimientos uno a uno como éste en mercados más grandes. En los Estados Unidos, por ejemplo, el coeficiente de correlación entre el petróleo y las acciones estadounidenses a partir de 1973 es mensual de -0,003. Cuando el petróleo sube, las acciones estadounidenses bajan, pero por una cantidad tan pequeña que para todos los propósitos prácticos, debemos considerarla cero. Este es un caso en el que la correlación puede ser alta para períodos cortos, pero no para períodos largos, exactamente lo contrario del caso del petróleo y del euro.

Otra relación a largo plazo es el índice del dólar ponderado por el comercio de los Estados Unidos frente al S&P 500. Sobre datos mensuales desde 1967, el coeficiente de correlación es -0,093. La implicación es que un dólar fuerte es malo para las acciones de los Estados Unidos, presumiblemente porque inhibe las exportaciones, pero un número tan pequeño vuelve a ser estadísticamente inútil. Tal vez si los datos fueran diarios en lugar de mensuales o calculados en un período más corto, tendríamos por lo menos unos cuantos coeficientes de correlación más altos, pero eso derrota el propósito de tener un coeficiente de un tamaño para todos.

Comprobación de datos

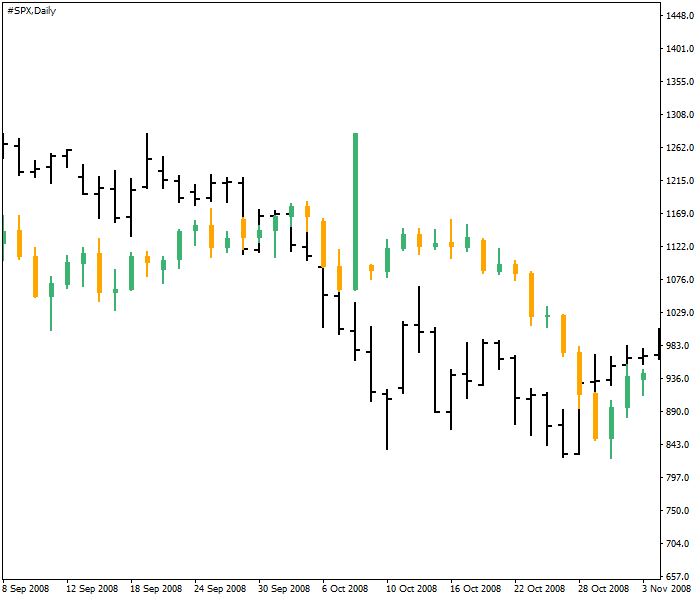

Si eres un ávido lector de datos, pues realizar ejercicios fáciles de correlación utilizando Excel o un software similar. Pero también debes dar el siguiente paso, que es obtener el valor R cuadrado de su coeficiente de correlación. Crear el valor R cuadrado (al cuadrar el número) le da el grado de causalidad que puede atribuir al esfuerzo de la primera variable en el segundo. En el caso del índice S&P y el dólar, el valor R cuadrado es 0,0086, lo que significa que el movimiento en las acciones estadounidenses no puede atribuirse a los movimientos del dólar. Esto no quiere decir que algunos movimientos en algunos días puedan estar directamente relacionados. Por ejemplo, durante el auge de la crisis financiera de Estados Unidos en otoño de 2008, tanto el dólar como el S&P 500 cayeron casi que en sincronía. Esto va directamente en contra de la idea de que el dólar y el S&P están inversamente correlacionados, ya que claramente están cayendo juntos durante este período, pero el incidente señala que el contexto siempre cuenta.

Puedes jugar con las correlaciones tanto como quieras, y muchas personas lo hacen. Cada poco tiempo, aparecen artículos en los que el escritor ha encontrado alguna relación magnífica y hasta ahora desconocida entre, por ejemplo, la soja y el aluminio, o cosas igualmente raras (y, casi que con certeza, erróneas).

Después de haber dado todas estas advertencias sobre los abusos a los que la correlación está sujeta, sigue siendo algo útil tener una comprensión de lo que el mercado Forex cree acerca de las correlaciones, incluso si el mercado está equivocado. El mercado Forex tiende a creer que si el petróleo sube, el dólar debería bajar. Se cree que el euro está positivamente correlacionado con el S&P 500. Estas instancias de la tradición del mercado son muy difíciles de contrarrestar, por muchos datos que les opongas.